Annexe F

Immeubles

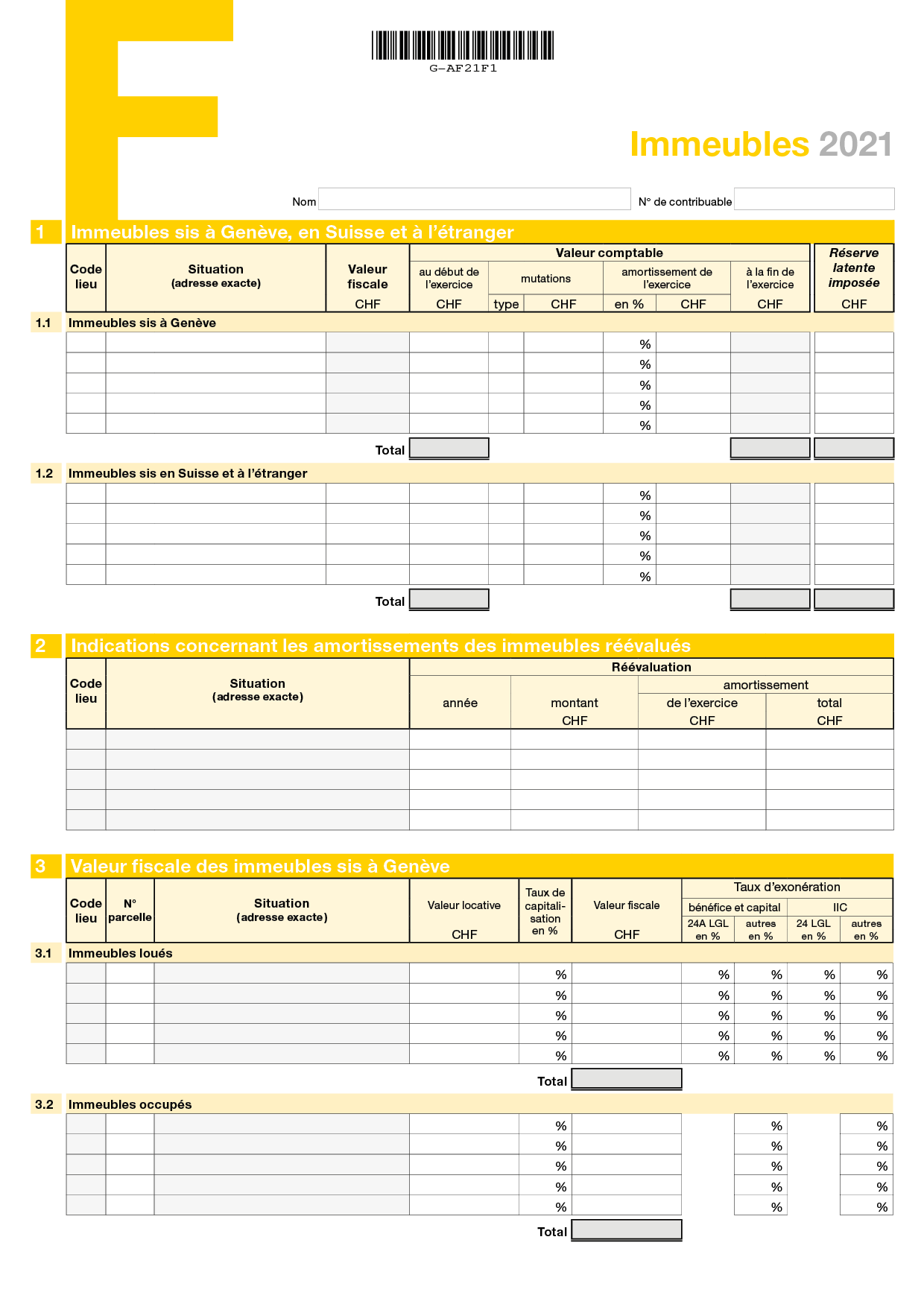

L’annexe F doit être remplie si votre association/fondation détient des immeubles (bâtiments, terrains, etc.) sis à Genève, en Suisse ou à l’étranger.

Cette annexe sert, d’une part, à donner des indications sur les amortissements et, d’autre part, à fixer la valeur fiscale des immeubles sis dans le canton de Genève notamment déterminante pour le calcul de l’impôt immobilier complémentaire.

Informations générales

Les amortissements des actifs justifiés par l’usage commercial sont autorisés, à condition que ceux-ci soient comptabilisés. En général, les amortissements sont calculés sur la base de la valeur effective des différents éléments de fortune ou doivent être répartis en fonction de la durée probable d’utilisation de chacun de ces éléments (art. 16A LIPM – art. 62 LIFD).

Les amortissements qui ne sont pas justifiés par l’usage commercial font partie du bénéfice imposable (art. 12 al. 1 lettre e LIPM – art. 58 al. 1 lettre b LIFD).

Afin de connaître les taux d’amortissement admis fiscalement, veuillez vous reporter à la Notice A 1995 concernant les amortissements sur les valeurs immobilisées des entreprises commerciales. Cette notice de l’AFC est disponible sur Internet (www.estv.admin.ch).

Les amortissements opérés sur des actifs qui ont été réévalués afin de compenser des pertes ne peuvent être déduits que si les réévaluations étaient autorisées par le droit commercial et que les pertes pouvaient être déduites au moment de l’amortissement (voir le chapitre Déclaration/Pertes fiscales des 7 exercices précédents). Les amortissements opérés sur des actifs réévalués sont attribués d’abord au montant de réévaluation (last in, first out). Étant donné que la correction du bénéfice se rapporte à une compensation de pertes non justifiée, elle ne s’ajoute pas à la réserve latente imposée (art. 16A al. 3 LIPM – art. 62 al. 3 LIFD).

Si votre association/fondation est propriétaire d’un immeuble sis dans une autre commune ou dans un autre canton que ceux du siège, les annexes J et / ou K doivent être également complétées.