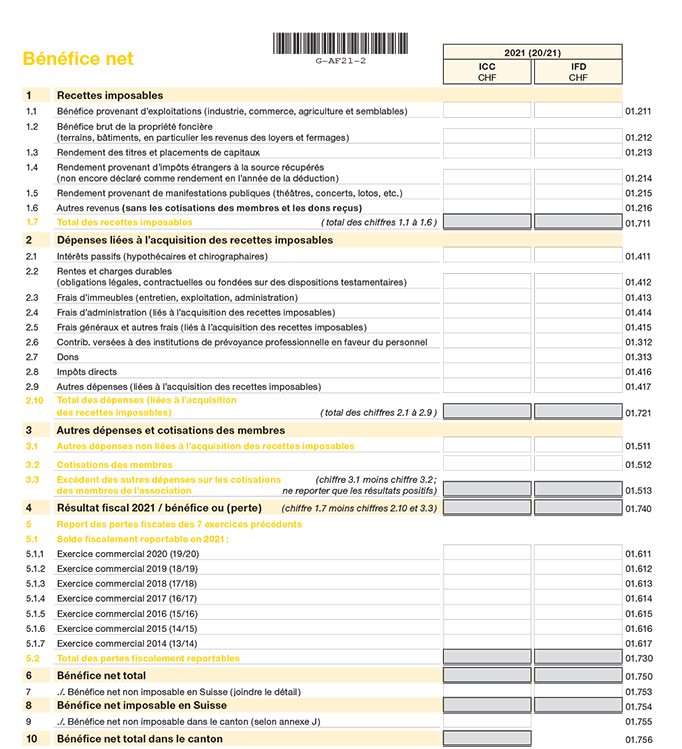

Bénéfice net

Est déterminant le bénéfice net ou la perte de l’exercice commercial clos durant l’année civile 2021. L’exercice commercial constitue la période fiscale.

1. Recettes imposables

1.1 Bénéfice provenant d’exploitations (industrie, commerce, agriculture et semblables)

Le revenu provenant d’exploitations doit être déclaré après déduction des frais d’exploitation. Sont déductibles également les impôts fédéraux, cantonaux et communaux (mais pas les amendes fiscales).

Les amortissements des actifs justifiés par l’usage commercial sont autorisés, à condition que ceux-ci soient comptabilisés. En général, les amortissements sont calculés sur la base de la valeur effective des différents éléments de fortune ou doivent être répartis en fonction de la durée probable d’utilisation de chacun de ces éléments (art. 16A LIPM - art. 62 LIFD).

Les amortissements qui ne sont pas justifiés par l’usage commercial font partie du bénéfice imposable (art. 12 al. 1 lettre e LIPM - art. 58 al. 1 lettre b LIFD).

Afin de connaître les taux d’amortissement admis fiscalement, veuillez vous reporter à la Notice A 1995 concernant les amortissements sur les valeurs immobilisées des entreprises commerciales. Cette notice de l’AFC est disponible sur Internet (www.estv.admin.ch).

Les amortissements opérés sur des actifs qui ont été réévalués afin de compenser des pertes ne peuvent être déduits que si les réévaluations étaient autorisées par le droit commercial et que les pertes pouvaient être déduites au moment de l’amortissement (voir le chapitre Déclaration / Pertes fiscales des 7 exercices précédents). Les amortissements opérés sur des actifs réévalués sont attribués d’abord au montant de réévaluation (last in, first out). Étant donné que la correction du bénéfice se rapporte à une compensation de pertes non justifiée, elle ne s’ajoute pas à la réserve latente imposée (art. 16A al. 3 LIPM - art. 62 al. 3 LIFD).

Des provisions peuvent être constituées à la charge du compte de résultat pour les engagements de l’exercice dont le montant est encore indéterminé et pour les autres risques de pertes imminentes durant l’exercice (art. 16B LIPM - art. 63 LIFD).

Les provisions qui ne sont pas justifiées par l’usage commercial font partie du bénéfice imposable (art. 12 al. 1 lettre e LIPM - art. 58 al. 1 lettre b LIFD). Sont considérées comme non justifiées par l’usage commercial les provisions telles que celles constituées pour des charges et des investissements futurs.

Toutefois, au niveau de l’impôt fédéral direct, des provisions constituées à la charge du compte de résultat sont admises pour des futurs mandats de recherche et de développement confiés à des tiers, jusqu’à 10% au plus du bénéfice net imposable en Suisse (chiffre 8 de la déclaration), mais au total jusqu’à CHF 1 million au maximum (art. 63 al. 1 lettre d LIFD), à condition qu’il s’agisse de projets concrets et que l’intention existe de les confier à des tiers.

Les provisions qui ne se justifient plus sont ajoutées au bénéfice imposable (art. 16B al. 2 LIPM - art. 63 al. 2 LIFD).

Ne peuvent être déduits les intérêts sur le capital propre de l’exploitation, les dépenses pour l’acquisition ou l’amélioration de biens ainsi que les dépenses pour l’amortissement de dettes.

1.2 Bénéfice brut de la propriété foncière (terrains, bâtiments, en particulier les revenus des loyers et fermages)

Les fondations de famille doivent déclarer comme revenu provenant d’immeubles, outre les recettes qu’elles auraient obtenues de loyers et fermages, la valeur locative des immeubles ou partie d’immeubles qu’elles ont laissées gratuitement à l’usage des bénéficiaires de la fondation.

1.3 Rendement des titres et placements de capitaux

Le remboursement de l’impôt anticipé doit être demandé directement à l’Administration fédérale des contributions, division remboursement, 3003 Berne, qui délivre aussi la formule 25 requise à cet effet. Pour avoir droit au remboursement, il faut comptabiliser régulièrement les revenus grevés de l’impôt anticipé (Notice S-02.104 pour une comptabilité en partie double et Notice S-02.105 pour une comptabilité en partie simple). La formule 25 et les notices précitées sont disponibles sur Internet (www.estv.admin.ch).

Les rendements de capitaux soumis à l’impôt anticipé doivent être indiqués à leur montant brut (y compris l’impôt anticipé), puisque, selon les notices mentionnées ci-dessus, les montants d’impôts récupérables devraient en règle générale être comptabilisés comme rendement dans l’année de la déduction.

Les rendements de capitaux étrangers peuvent être indiqués à leur montant net selon le bordereau de paiement ou l’avis de crédit. Les impôts étrangers à la source récupérables sont considérés dans ce cas comme revenus de l’année où ils sont remboursés (voir chiffre 1.4 de la déclaration). Exception : les associations ou fondations indiqueront à leur montant brut les rendements pour lesquels elles demandent l’imputation d'impôts étrangers prélevés à la source. Celle-ci entre en considération pour les dividendes, intérêts et redevances de licences provenant de certains Etats ; voir la Notice DA-M et la formule DA-2 (pour les redevances de licences la formule DA-3). La notice et les formulaires sont disponibles sur le logiciel GeTaxPM (www.getax.ch/pm) ou sur demande (soit par téléphone au service des titres, soit à la réception de l’Hôtel des finances).

1.6 Autres revenus (sans les cotisations des membres et les dons reçus)

Les cotisations des membres ne sont pas comptées dans le bénéfice imposable des associations, de même que les dons. Par ailleurs, les autres dépenses des associations qui ne sont pas liées à l’obtention des rendements imposables ne peuvent être déduites que dans la mesure où elles excèdent les cotisations des membres (voir chiffres 3.2 et 3.3 de la déclaration).

2.2 Rentes et charges durables (obligations légales, contractuelles ou fondées sur des dispositions testamentaires)

Les rentes servant à satisfaire une obligation d’entretien reposant sur le droit de famille ne peuvent pas être déduites du rendement. Il en est de même pour les libéralités faites par les fondations de famille à leurs bénéficiaires, même si ces libéralités sont fixées dans l’acte de fondation, mais pas pour l’éducation ou en cas de situation précaire motivée (doit être justifié).

2.6 Contributions versées à des institutions de prévoyance professionnelle en faveur du personnel

Les contributions supplémentaires versées à des institutions de prévoyance professionnelle en faveur du personnel de l’entreprise sont déductibles, dans la mesure où tout emploi contraire est exclu (art. 13 al. 1 lettre b LIPM – art. 59 al. 1 lettre b LIFD) et à condition qu’elles n’aient pas déjà été prises en considération comme charges dans le calcul du bénéfice d’exploitation sous chiffre 1.1.

2.7 Dons

Conformément aux articles 13 al. 1 lettre c. LIPM et 59 al. 1 lettre c. LIFD, les dons en espèces et sous forme d’autres valeurs patrimoniales faits à des personnes morales qui ont leur siège en Suisse et qui sont exonérées des impôts en raison de leurs buts de service public ou d’utilité publique, ou en faveur de la Confédération, des cantons, des communes et de leurs établissements, peuvent être déduits jusqu’à concurrence de 20% (aux niveaux cantonal et fédéral) du bénéfice net imposable en Suisse (chiffre 8), pour autant qu’ils ne soient pas déjà considérés comme charges dans le calcul du bénéfice net imposable sous chiffre 1.1.

|

Exemple |

||

|

Dons |

220’000 |

|

|

|

|

|

|

Bénéfice net imposable en suisse (chiffre 8) avant déduction |

1’000’000 |

100% |

|

./. Déduction admise ( chiffre 2.7 ) |

- 200’000 |

20% |

|

Bénéfice net imposable en suisse (chiffre 8) après déduction |

800’000 |

80% |

2.8 Impôts directs

Peuvent également être déduits les impôts fédéraux, cantonaux et communaux (mais non pas les amendes fiscales), dans la mesure où ils n’ont pas déjà été pris en considération comme charges dans le calcul du bénéfice d’exploitation sous chiffre 1.1.

5. Report des pertes fiscales des 7 exercices précédents

Peut être déduite du résultat fiscal de la période fiscale 2021 (chiffre 4) la somme des pertes des exercices antérieurs 2014 - 2020, dans la mesure où ces pertes n’ont pas encore été compensées avec les bénéfices réalisés durant ces années (art. 19 al. 1 LIPM – art. 67 al. 1 LIFD).

|

Exemple |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Période fiscale 2020 |

Période fiscale 2021 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Exercices commerciaux |

Pertes des 7 exercices précédents |

Résultat fiscal 2020 |

Compensation |

Pertes des 7 exercices précédents |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

2020 |

|

90’000 |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

2019 |

10’000 |

|

|

10’000 |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

2018 |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

2017 |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

2016 |

50’000 |

|

-20’000 |

30’000 |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

2015 |

40’000 |

|

-40’000 |

0 |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

2014 |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

2013 |

30’000 |

|

-30’000 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Total |

130'000 |

|

-90'000 |

40'000 |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

7. Bénéfice net non imposable en Suisse

En cas d’assujettissement partiel en Suisse, procédez à une répartition internationale du bénéfice net total (joindre le détail). Pour les établissements stables, cette répartition a lieu sur la base des comptes de ces établissements qui doivent être joints à la déclaration d’impôt.

9. Bénéfice net non imposable dans le canton

En cas d’assujettissement partiel dans le canton de Genève, procédez à une répartition intercantonale du bénéfice net imposable en Suisse (annexe J).

11. Réductions fiscales

11.1 Réduction admise liée aux brevets et droits comparables

Si votre association/fondation souhaite bénéficier de la réduction fiscale liée aux brevets et aux droits comparables au sens des dispositions des articles 12A et 12B LIPM, reportez dans cette rubrique le montant de la réduction admise (joindre le détail).

En présence d'une répartition intercantonale, indiquez la réduction admise concernant le canton de Genève et joignez le détail de la répartition intercantonale de la réduction.

11.2 Réduction admise liée aux dépenses de recherche et de développement

Si votre association/fondation souhaite bénéficier de la réduction fiscale liée aux dépenses de recherche et de développement au sens des dispositions de l'article 13A LIPM, reportez dans cette rubrique le montant de la réduction admise (joindre le détail).

En présence d'une répartition intercantonale, indiquez la réduction admise concernant le canton de Genève et joignez le détail de la répartition intercantonale de la réduction.

12. Bénéfice net non imposable en vertu d’un arrêté d’exonération HBM, HLM, HCM, HM antérieur à 2001

Si votre association/fondation bénéficie d’un arrêté d’exonération HBM, HLM, HCM ou HM antérieur à 2001, reportez la part du bénéfice net total dans le canton non imposable en vertu de cet arrêté (joindre le détail).

14. Réduction de l’impôt

14.1 Part du bénéfice net imposable dans le canton bénéficiant de la réduction de la charge fiscale au sens des dispositions de l’article 24A LGL

Si votre association/fondation bénéficie d’une réduction de sa charge fiscale au sens des dispositions de l’article 24A LGL, indiquez la part du bénéfice net imposable dans le canton bénéficiant de cette réduction (joindre le détail).

15. Exonération de l’impôt

15.1 Part du bénéfice net imposable dans le canton exonérée de l’impôt au sens des dispositions de l’article 9 ou 10 LIPM ou 26a LHID

Si votre association/fondation bénéficie d’une décision ou d’un arrêté d’exonération au sens des dispositions de l’article 9 ou 10 LIPM ou des dispositions de l’art. 26a LHID, indiquez la part du bénéfice net imposable dans le canton bénéficiant de cette exonération.

15.2 Part du bénéfice net imposable en Suisse exonérée de l’impôt au sens des dispositions de l’article 56 ou 66a LIFD

Si votre association/fondation bénéficie d’une exonération au sens des dispositions de l’article 56 ou 66a LIFD, indiquez la part du bénéfice net imposable en Suisse bénéficiant de cette exonération.