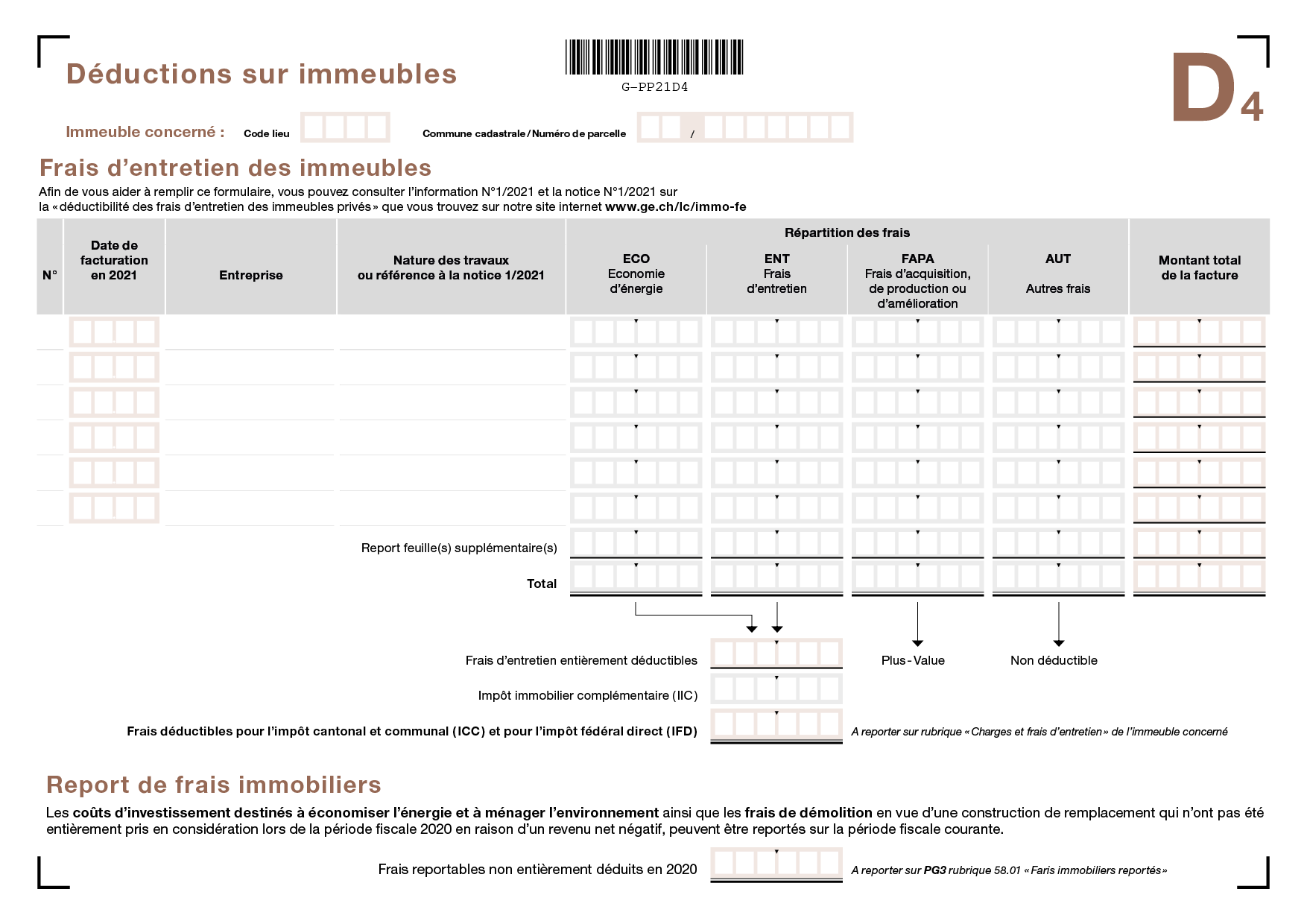

Report de frais immobiliers

Les frais d'investissement destinés à économiser l'énergie et à ménager l'environnement, de même que les frais de démolition en vue d'une construction de remplacement peuvent, sous certaines conditions, être reportés les deux années fiscales suivantes au plus s'ils n'ont pas pu être totalement déduits l'année de déduction des frais, ceci en raison d'un revenu net négatif. Les autres types de frais immobiliers ne peuvent pas bénéficier d'un tel report.

Le report des frais d'investissement destinés à économiser l'énergie et à ménager l'environnement et des frais de démolition en vue d'une construction de remplacement n'est possible que si ces frais ont été intégralement déclarés l'année de leur facturation.

La déduction ne porte que sur la part des frais qui n'a pas pu être déduite l'année de la facturation en raison du fait qu'elle a conduit à un revenu net négatif. Par revenu net négatif, il faut comprendre que la somme des frais d'acquisition de l'ensemble des revenus et des déductions générales totales sont supérieures aux revenus imposables. Les déductions sociales ne sont pas prises en considération dans le calcul. S'il subsiste un solde reportable au-delà des deux années qui suivent l'année de facturation, celui-ci ne pourra plus être déduit.

En cas de déménagement en Suisse ou de transfert de la propriété de l'immeuble après l'exécution de la construction de remplacement, le contribuable conserve le droit de déduire le solde des frais pouvant être reporté. Cela s'applique aussi en cas de départ à l'étranger si l'immeuble reste la propriété du contribuable.

En cas de décès du contribuable, les dépenses non encore imputées peuvent être reportées sur le conjoint survivant et les autres héritiers.