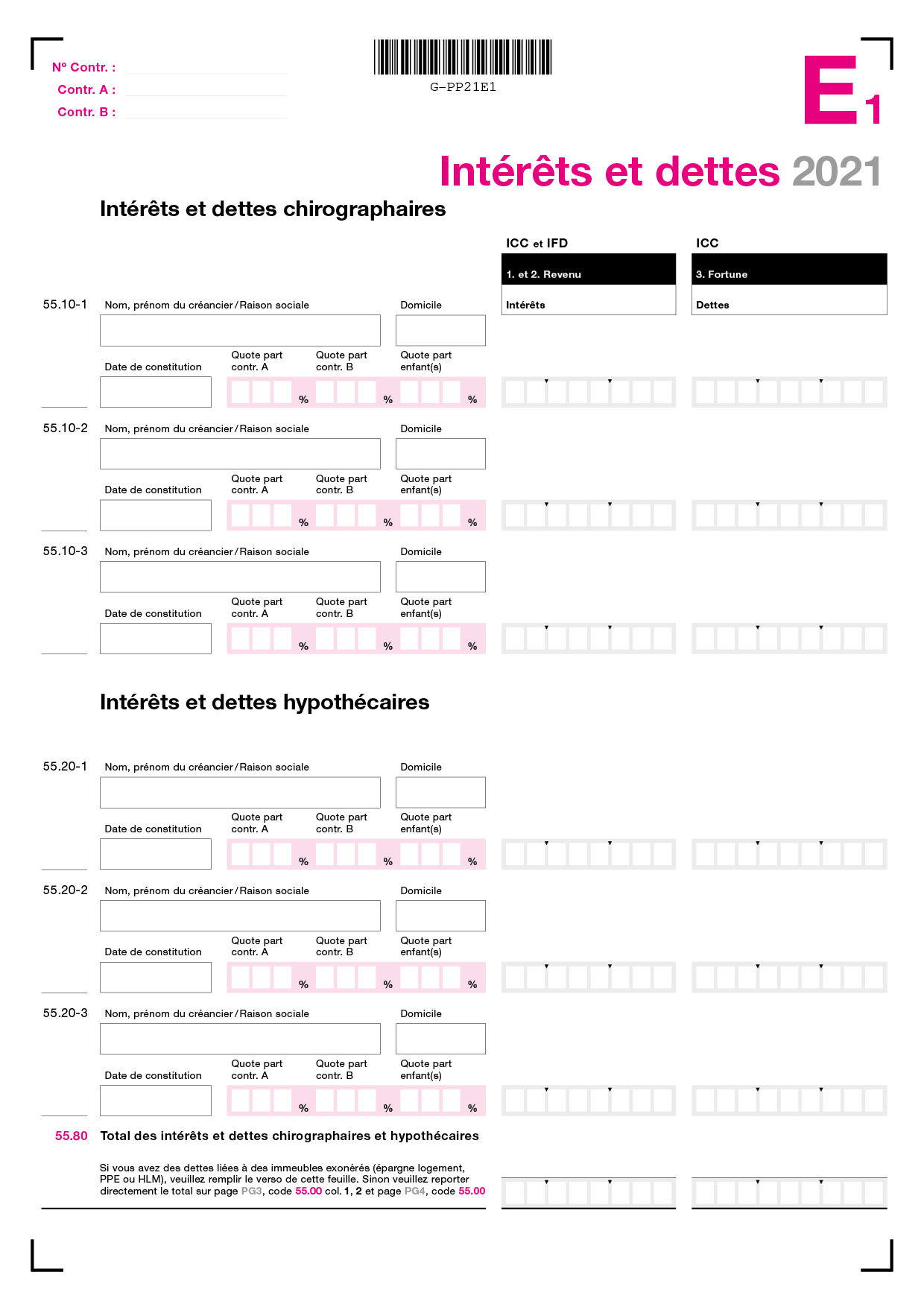

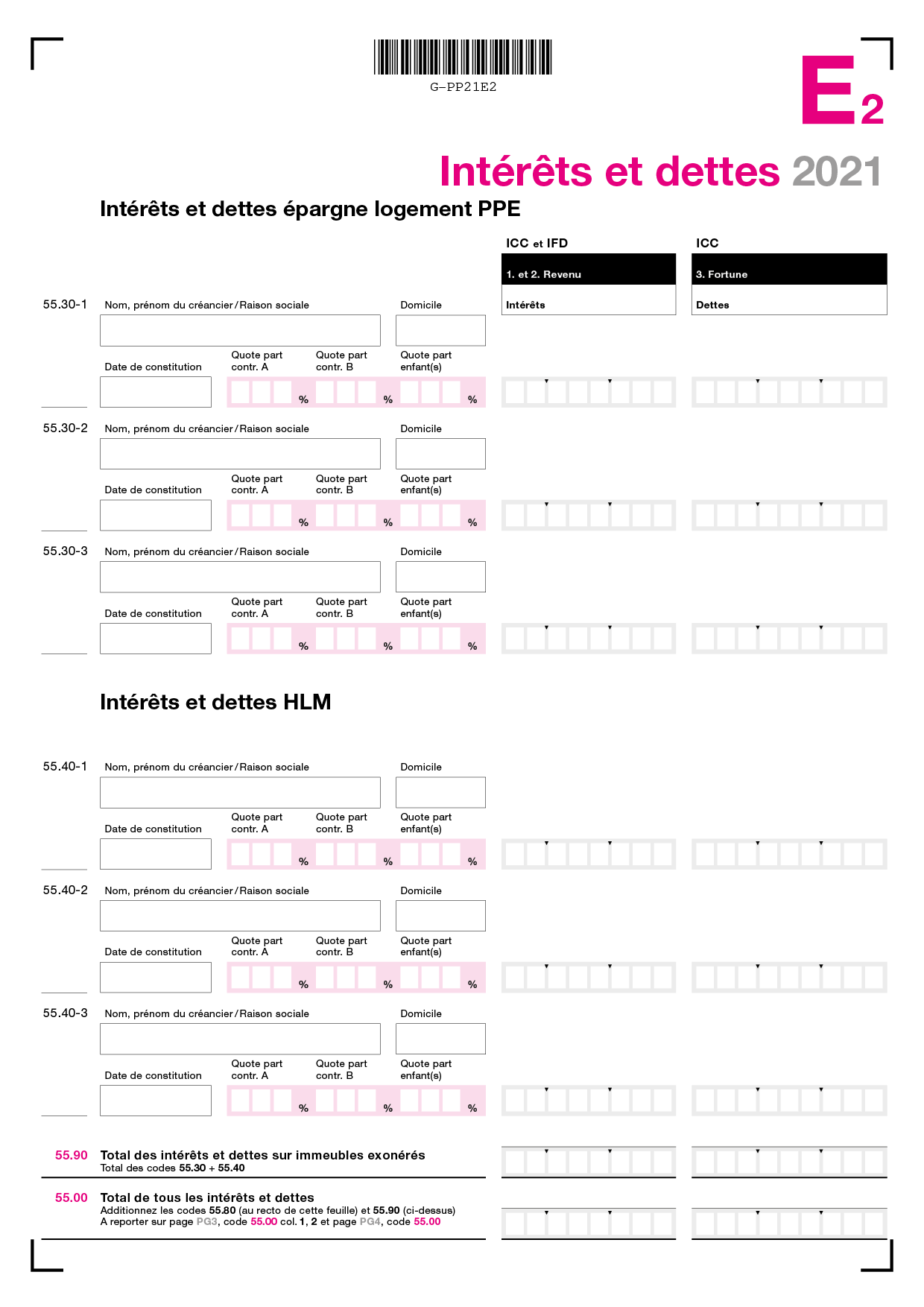

Intérêts et dettes

Vous pouvez déduire les dettes dont vous êtes redevable au 31 décembre 2021 et les intérêts des dettes échus durant l'année 2021. Pour ce faire, veuillez compléter l'annexe E.

Nous vous prions d'indiquer avec précision les nom, prénom, raison sociale et domicile du créancier ainsi que la date de la constitution de la dette.

Veuillez également nous signaler, pour les personnes mariées ou partenaires enregistrés, comment, entre Contribuable A et/ou Contribuable B, est répartie la dette (par exemple Contribuable A 1/2, Contribuable B 1/2).

Indiquer la contrepartie (but du crédit) et nous remettre les justificatifs, si le crédit a été contracté durant l'année 2021.

Intérêts de dettes privées

Les intérêts des dettes échus durant l'année 2021 sont déductibles à concurrence du rendement brut de la fortune augmenté de 50'000.-.

Dans le calcul du rendement brut de la fortune, les rendements de participations détenues dans la fortune privée et qualifiant pour une imposition réduite sont considérés à hauteur de 70%.

Intérêts des dettes commerciales

Les intérêts liés aux dettes commerciales sont déductibles sans limitation.

Il en va de même des intérêts versés pour le financement des participations d'au moins 20% au capital-actions ou au capital social d'une société de capitaux ou d'une société coopérative, dans la mesure où cette participation a été déclarée comme faisant partie du patrimoine commercial au moment de son acquisition.

Non déductibles

- les intérêts de dettes sur des crédits de construction (ou utilisés comme tels)

- les intérêts passifs échus, compris dans les échéances d'un contrat privé de leasing

- les sommes affectées au remboursement des dettes

Dettes chirographaires et hypothécaires

Les dettes chirographaires et hypothécaires justifiées par titre, extrait de registre, quittance, déclaration du créancier peuvent être déduites de la fortune brute.