Imposition partielle des dividendes – Réforme fiscale et financement de l'AVS (RFFA)

La réforme II de l'imposition des entreprises, modifiée dès le 1er janvier 2020 par l'introduction de la Réforme fiscale et au financement de l'AVS (RFFA), prévoit une imposition partielle des dividendes, parts de bénéfice, excédents de liquidation et prestations appréciables en argent de participations qualifiées de la fortune privée et commerciale.

Cette disposition consiste en une atténuation de la double imposition économique au moyen d'un abattement sur les rendements de droits de participations dites “qualifiées”. Sont concernés par cette imposition réduite, uniquement les actionnaires possédant 10% et plus du capital-actions ou du capital-social de la société.

Afin de distinguer les titres répondant à cette définition, un formulaire spécifique complémentaire à l'état des titres 2021 (annexes F5 et F6) peut être commandé à l'Administration fiscale cantonale. Toutefois, les logiciels de déclaration fiscale agréés éditent automatiquement ces formulaires et les contribuables les utilisant n'ont pas besoin d'en faire la demande.

Pour plus de précisions, vous pouvez vous référer aux circulaires fédérales Nº 22a du 31 janvier 2020 (fortune privée) ou Nº 23a du 31 janvier 2020 (fortune commerciale) disponibles sur internet www.estv.admin.ch

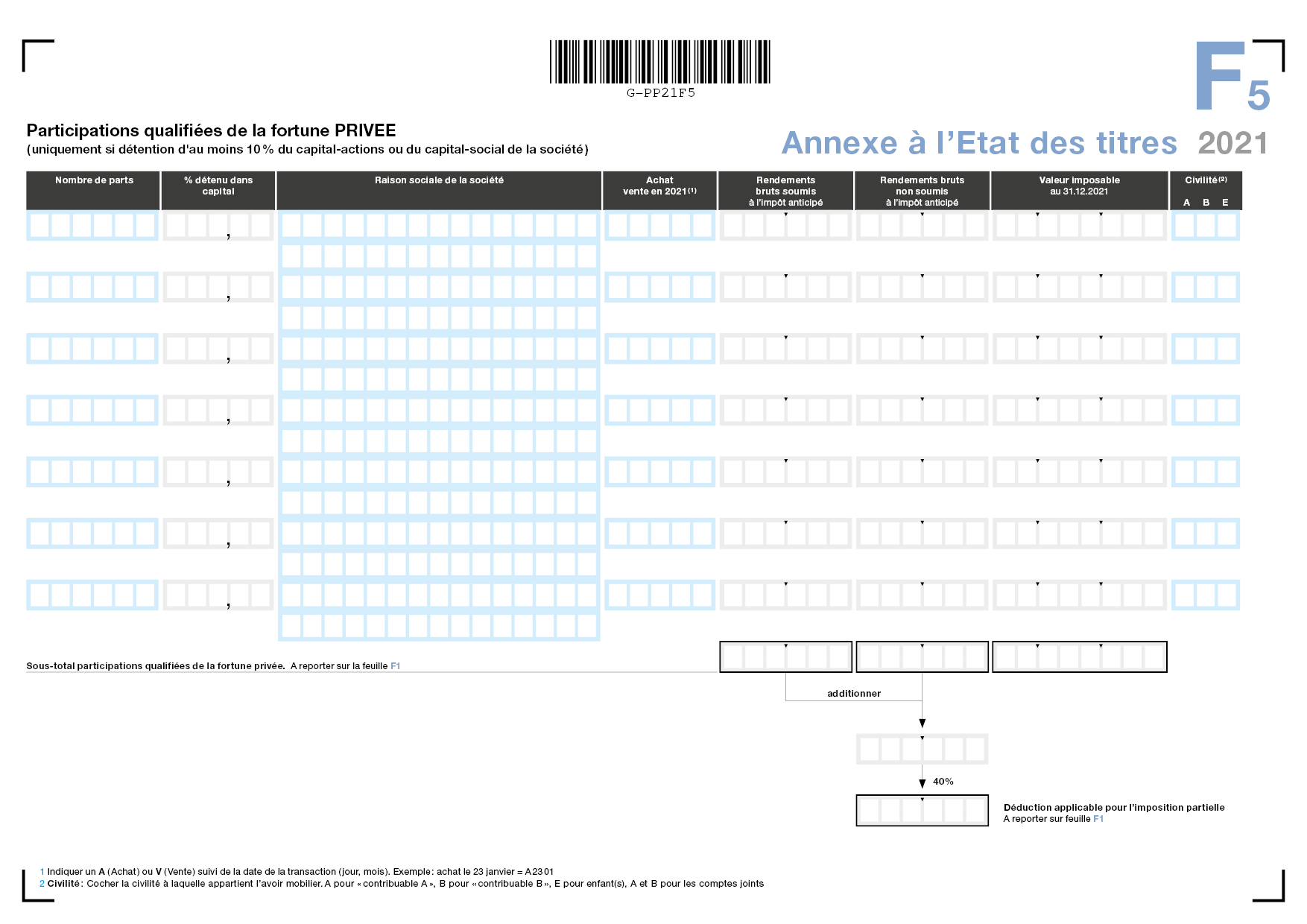

Participations qualifiées de la fortune privée (F5)

L'abattement se monte à 30% pour les rendements de participations qualifiées de la fortune privée. Les revenus bruts et la fortune des titres indiqués sur cette feuille doivent être reportés sous la rubrique “sous-total participations qualifiées” de la feuille F1.

Déduction applicable pour l'imposition partielle (F1)

La déduction de 30% doit être reportée sous la rubrique “déduction applicable pour l'imposition partielle”.

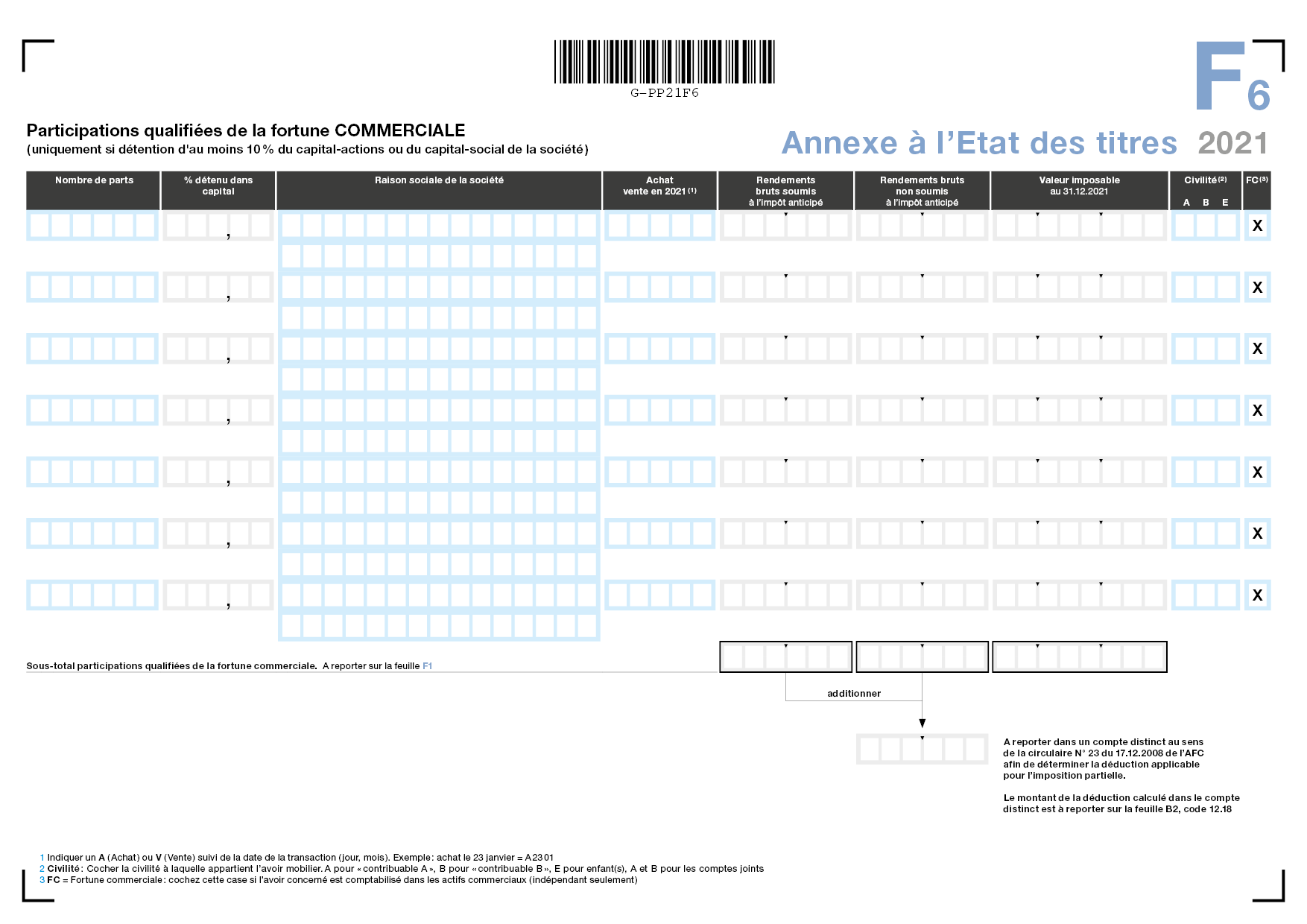

Participations qualifiées de la fortune commerciale (F6)

L'abattement se monte à 40% pour les rendements de participations qualifiées de la fortune commerciale pour l'impôt cantonal et communal, et à 30% pour l'impôt fédéral direct. Les revenus bruts et la fortune des titres indiqués sur cette feuille doivent être reportés sous la rubrique “sous-total participations qualifiées” de la feuille F1.

Les revenus bruts sont à reporter dans un compte distinct au sens de la circulaire Nº 23a du 31 janvier 2020 afin de déterminer la déduction applicable pour l'imposition partielle. Le montant de la déduction calculé dans le compte distinct est à reporter au code 12.18 (annexe B2).