Relevés fiscaux

Frais bancaires — Titres et Relevés fiscaux

Sont déductibles fiscalement au titre de frais liés à la possession de portefeuilles de titres:

Les droits de garde et frais ordinaires pour l'administration de titres placés sous dépôt auprès d'un établissement bancaire

- Les frais d'encaissement de coupons et d'affidavit

- Les frais de gestion à hauteur de 50%*

- Les frais d'établissement des relevés fiscaux

- Les frais intégrés (flat fees; all in fees) à hauteur de 45%*

- Les frais de location de coffre (safe)

En revanche, ne sont pas admis, notamment:

- Les commissions d'achat et de vente de titres

- Les frais de courtage et taxes de négociation

- Le dédommagement pour le travail personnel du contribuable

- Les frais d'établissement de la déclaration fiscale

- Les frais d'amélioration de la fortune (commissions de performance)

* Se référer à l'information aux associations professionnelles Nº 8/2004

Intérêts échus de capitaux d'épargne — Titres et Relevés fiscaux

Sont déductibles au titre d'intérêts échus de capitaux d'épargne:

- Les intérêts sur obligations à taux fixe et bons de caisse qu'ils soient suisses ou étrangers (les obligations contenant un droit de conversion ou d'option ne sont pas considérées comme des obligations ordinaires, mais comme des produits dérivés / structurés non déductibles au titre d'intérêts d'épargne)

- Les rendements sur fonds de placement exclusivement obligataires (type “Bonds”, “Fixed Income”, etc.)

- Nous vous rappelons que la somme des intérêts échus de capitaux d'épargne est cumulée avec la déduction pour prime d'assurance-vie puis limitée au maximum des plafonds fixés par la loi (voir Autres déductions).

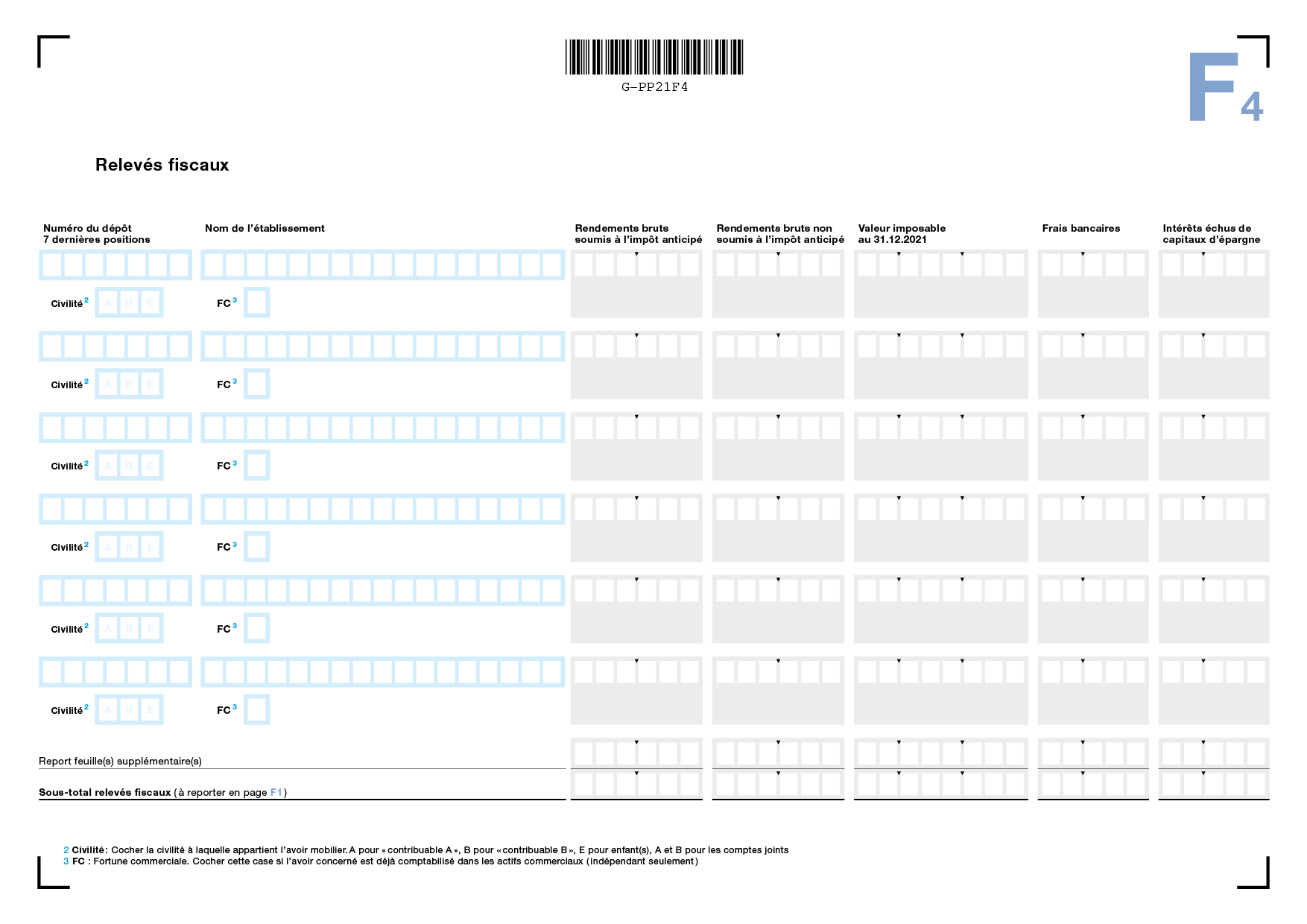

Numéro du dépôt

Indiquez les 7 dernières positions de votre numéro de dépôt de titres sans espaces ni séparateurs.

Nom de l'établissement

Indiquez le nom de l'établissement bancaire dans lequel est placé votre portefeuille de titres.

Rendements bruts soumis et Rendements bruts non soumis à l'impôt anticipé

Valeur imposable

En disposant d'un relevé fiscal, vous économisez un report “position par position” de votre portefeuille de titres au profit d'un total regroupé. Reportez le total des revenus soumis dans la colonne Rendements bruts soumis à l'impôt anticipé, puis non soumis à l'impôt anticipé dans la colonne Rendements bruts non soumis à l'impôt anticipé. L'évaluation de fortune globale à la fin de la période fiscale est à retranscrire dans la colonne Valeur imposable au 31.12.2021.