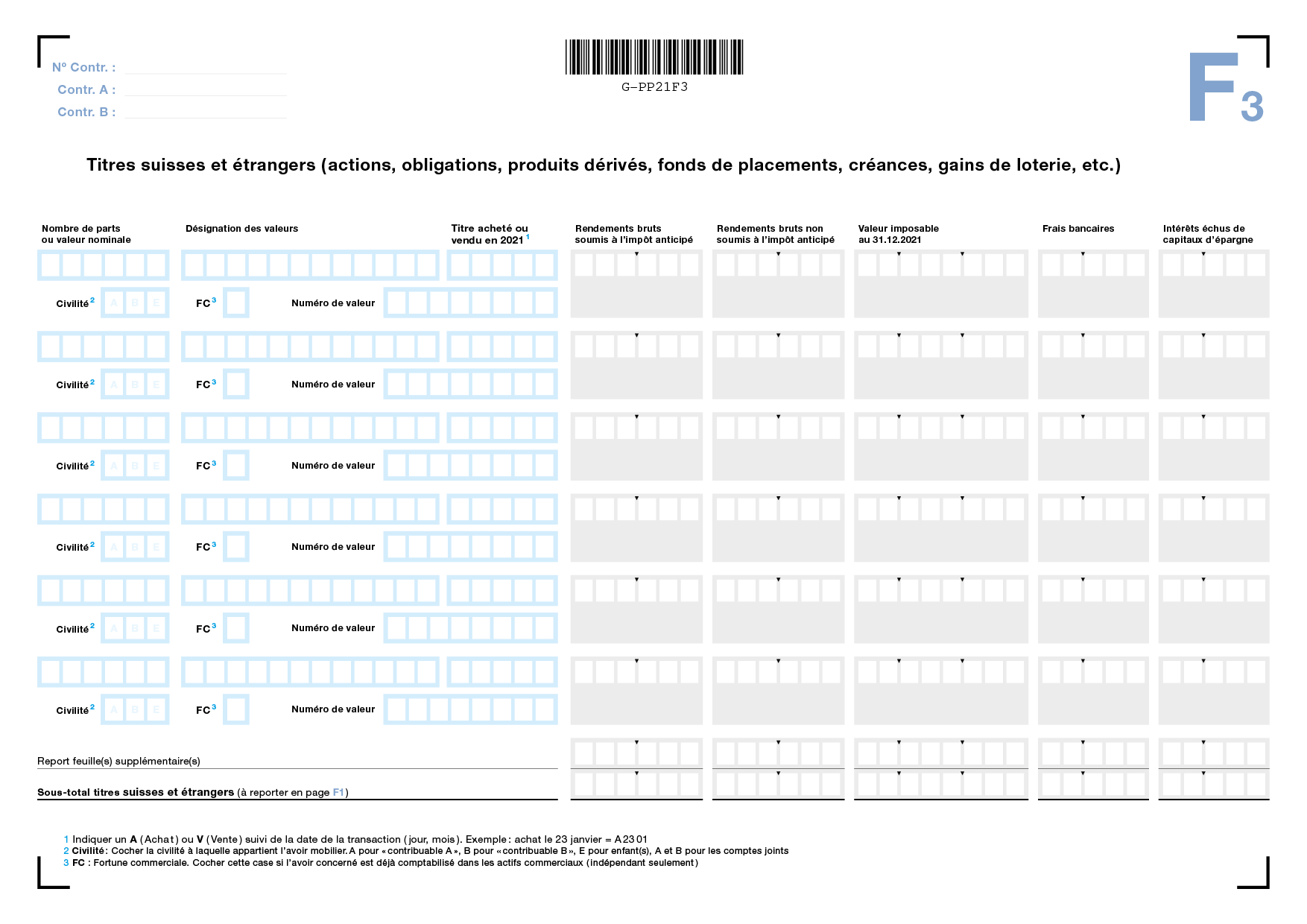

Titres suisses et étrangers

Civilité

Cochez impérativement pour chaque ligne la case A pour contribuable A, B pour contribuable B ou E pour enfant(s), représentant la civilité à laquelle appartient le compte bancaire. Si le contribuable A et le contribuable B détiennent un compte joint, cochez les cases A et B.

A noter qu'il n'est pas possible de partager les civilités:

contribuable A — enfant(s) ou contribuable B — enfant(s).

FC = Fortune commerciale

Cochez cette case si le compte bancaire appartient à la fortune commerciale (indépendants seulement). Le solde du compte tout comme son rendement, doivent être comptabilisés au bilan et compte de résultats de l'activité commerciale.

Nombre de parts ou valeur nominale

Indiquez le nombre d'actions, de parts, ou la valeur nominale du titre que vous détenez.

Désignation des valeurs

Indiquez le nom du titre que vous détenez. Si l'intitulé s'avère plus long que le nombre de cases prévues à cet effet, vous pouvez l'abréger en veillant toutefois à ce qu'il demeure compréhensible.

Numéro de valeur

Indiquez le numéro de valeur de votre titre. Habituellement, ce numéro est composé de 6 à 8 chiffres.

Titre acheté ou vendu en 2021

Si le titre en question a été acheté ou vendu en 2021, indiquez la date de la façon suivante: A1105 = Achat le 11 mai; V0212 = Vente le 2 décembre

Rendements bruts soumis ou non soumis à l'impôt anticipé

Indiquez sous la colonne correspondante le montant du rendement brut réalisé, arrondi au franc près (pas de décimale). Les rendements de titres étrangers ne sont pas soumis à l'impôt anticipé suisse.

Les rendements de placement suisse sont en principe soumis à l'impôt anticipé.

Valeur imposable

Indiquez le cours fiscal établi à la fin de la période fiscale s'agissant d'un titre coté en bourse (se référer à la liste des cours éditée par l'Administration fédérale des contributions disponible sur internet www.ictax.admin.ch). Un titre non coté doit être indiqué à sa valeur vénale selon les principes établis par les instructions concernant l'estimation des titres non cotés (circulaire 28 CSI).