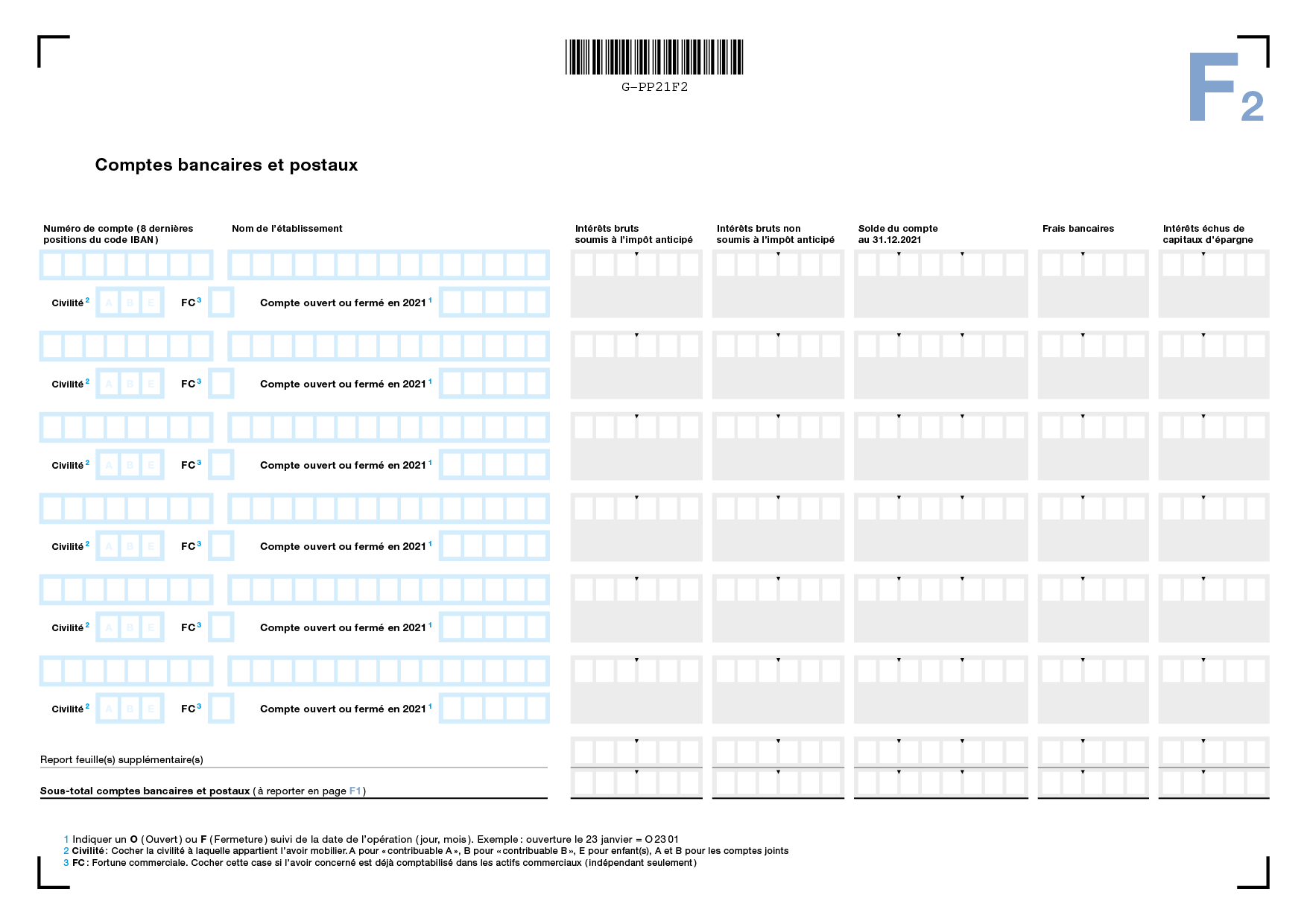

Comptes bancaires et postaux

Numéro de compte

Indiquez les 8 dernières positions (chiffres et/ou lettres) du code IBAN (numéro de compte standardisé) sans espaces ni séparateurs.

Nom de l'établissement

Indiquez le nom de l'établissement bancaire ou postal auprès duquel est déposé votre avoir mobilier.

Compte ouvert ou fermé en 2021

Si le compte en question a été ouvert ou fermé en 2021, indiquez la date de la façon suivante: O1105 = Ouvert le 11 mai; F0212 = Fermé le 2 décembre

Intérêts bruts soumis et intérêts bruts non soumis à l'impôt anticipé

Indiquez sous la colonne correspondante le montant de l'intérêt brut crédité arrondi au franc près (pas de décimale). Les intérêts de comptes déposés à l'étranger ne sont pas soumis à l'impôt anticipé suisse et doivent être indiqués dans la colonne Intérêts bruts non soumis à l'impôt anticipé. S'agissant des intérêts crédités sur des comptes bancaires déposés en Suisse, ces derniers sont en principe soumis à l'impôt anticipé et doivent figurer sous la colonne Intérêts bruts soumis à l'impôt anticipé.

Particularité: l'impôt anticipé n'est pas perçu sur les intérêts d'avoir inférieurs à 200.-, toute catégorie de compte confondue, exception faite des comptes faisant l'objet de plusieurs clôtures durant l'année.

Le remboursement de l'impôt anticipé prélevé sur les fonds de rénovation de PPE n'est pas possible par le biais de l'état des titres, mais doit être demandé par la copropriété, au moyen de la formule 25 (se référer à la notice fédérale y relative réf. S-025.133 disponible sur internet www.estv.admin.ch).

Solde du compte au 31.12.2021

Indiquez le solde au 31 décembre (ou à la fin de l'assujettissement en cas de départ à l'étranger ou de décès, etc.). Si le compte est en devise étrangère, il doit être converti en francs suisses au cours fiscal correspondant (les taux de change selon la liste des cours éditée par l'Administration fédérale des contributions sont disponibles sur ge.ch, recherchez "taux et données fiscales").

Les comptes de prévoyance liée (3e pilier A) et avoirs de libre passage sont exonérés d'impôts sur le revenu et la fortune durant toute la période de constitution de la prévoyance. En conséquence, vous ne devez pas les faire figurer sur l'état des titres.

Imposition des monnaies virtuelles (crypto-monnaies)

La possession de monnaies virtuelles est assimilée à la détention de devises étrangères. A ce titre, elles sont imposables comme élément de fortune au même titre qu'un compte en francs suisses ou en euros et doivent figurer dans l'état des titres. L'Administration fédérale des contributions détermine un cours fiscal basé sur une moyenne arithmétique de plusieurs de ces plateformes et le publie dans la liste des taux de change officiels "Devises – Billets de banque". Le cours exprimé en francs suisses doit être multiplié par le nombre d'unités détenues et le résultat reporté dans l'état des titres, sous Compte bancaire ou postal.

L’achat et la vente de monnaies virtuelles sont fiscalement assimilés à des transactions entre monnaies traditionnelles. Les bénéfices ou pertes qui en découlent représentent, pour les personnes physiques, des gains en capital, non imposables, ou des pertes, non déductibles. Selon le volume, le genre et le financement des transactions, il ne s’agit pas de gestion privée du patrimoine, mais d’une activité lucrative indépendante. Dans le second cas, les gains en capital réalisés sur la cession de monnaies virtuelles sont considérés comme des opérations sur devises et soumis à l’impôt sur le revenu.

Frais bancaires — Comptes

Sont déductibles fiscalement au titre de frais pour les comptes bancaires et postaux:

- Les frais de tenue de compte

- Les intérêts négatifs (hors intérêts débiteurs, voir Intérêts et dettes)

En revanche, ne sont pas admis:

- Les cotisations de cartes de crédit et de débit direct (Postcard, EC Maestro, etc.)

- Les frais pour le trafic de paiement et E-banking

- Les frais de retrait au bancomat

- Les pénalités en cas de dépassement des limites de retraits

Intérêts échus de capitaux d'épargne — Comptes

Tous les intérêts de comptes bancaires (à l'exception des fonds de rénovation) sont déductibles à titre d'intérêts échus de capitaux d'épargne.