Page récapitulative et demande d'imputations

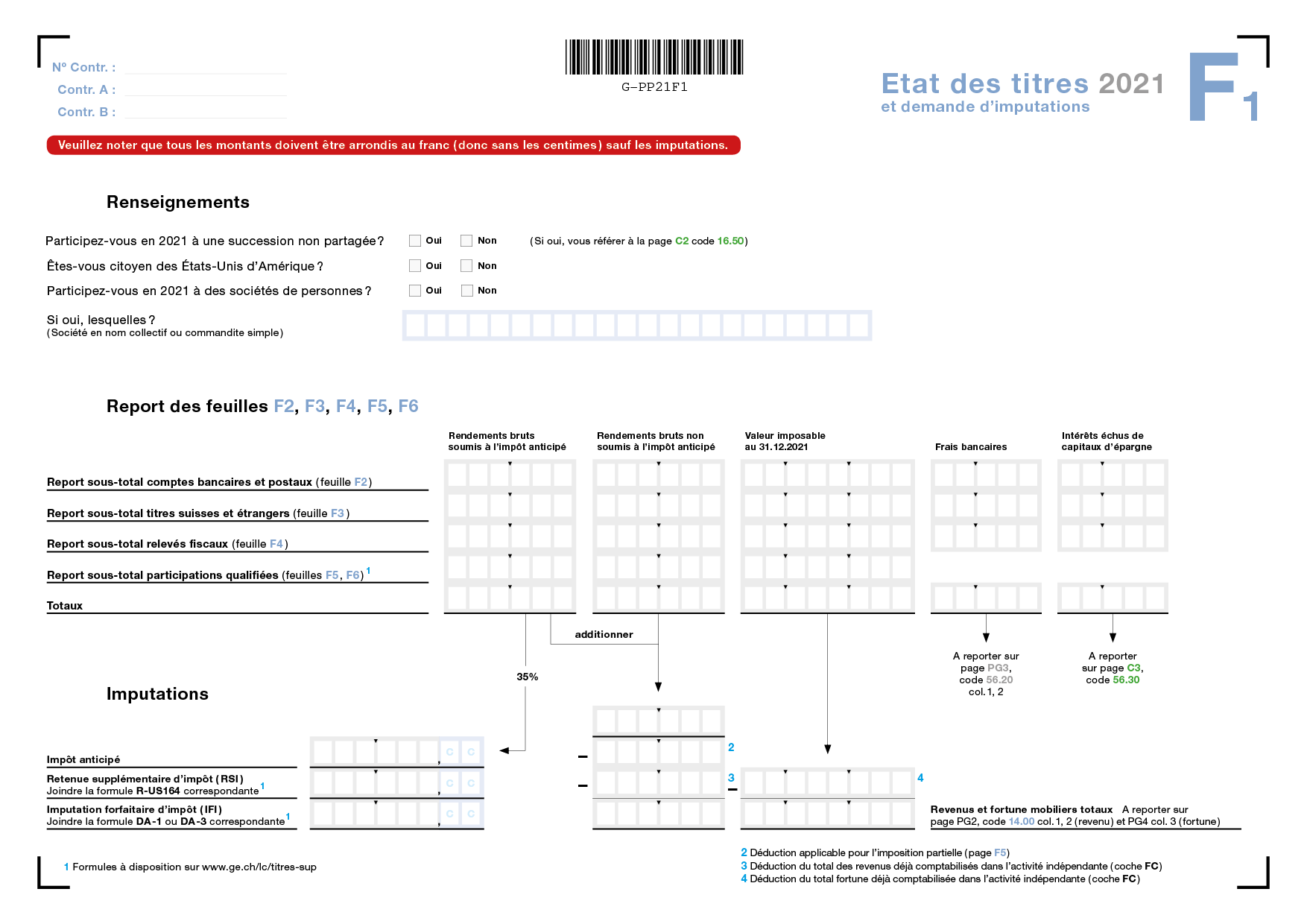

Renseignements

Répondez exhaustivement aux questions posées. Voici quelques indications complémentaires:

Participez-vous à une succession non partagée ?

Si vous participez à une succession non partagée au cours de l'année fiscale 2021, veuillez remplir l'annexe spéciale “succession non partagée” disponible sur ge.ch ou sur demande auprès du service des titres.

Êtes-vous citoyen des États-Unis d'Amérique ?

Si vous possédez la double nationalité américano-suisse, ou le statut “US Person” cochez “oui” dans la case correspondante.

Impôt anticipé

Calculez le 35% du total des rendements soumis à l'impôt anticipé arrondi aux 5 centimes près. L'impôt anticipé est imputé du total des impôts cantonaux et communaux (ICC) et figure sous la rubrique “Imputations” du bordereau.

Retenue supplémentaire d'impôt (RSI)

Reportez ici le total de la retenue supplémentaire d'impôt figurant sur la formule R-US 164. Ce montant est imputé du total des impôts cantonaux et communaux (ICC) et figure sous la rubrique “Imputations” du bordereau.

La retenue supplémentaire d'impôt (à ne pas confondre avec l'imputation d'impôts étrangers prélevés à la source) concerne l'encaissement de dividendes et d'intérêts de source américaine qui vous sont versés par le biais d'un intermédiaire bancaire ou financier domicilié en Suisse. Le taux de retenue est de 15% du rendement brut pour les dividendes et de 30% pour les intérêts.

Les rendements bruts sujets à la retenue supplémentaire d'impôt doivent figurer dans la colonne “non soumis à l'impôt anticipé”.

A noter que, pour bénéficier du remboursement de la retenue supplémentaire d'impôt, vous devez joindre impérativement en annexe à votre état des titres une formule R-US 164 dûment remplie, datée et signée. Cette formule est disponible sur ge.ch, recherchez "retenue supplémentaire d'impôt". Vous devrez également nous remettre les bordereaux d'encaissement (ou relevés fiscaux) des titres qui ont subi cette retenue.

Imputation d'impôts étrangers prélevés à la source

Reportez ici le total de l'imputation d'impôts étrangers prélevés à la source figurant sur les formules DA-1 et/ou DA-3.

Les rendements de titres ayant subi une imposition à la source à l'étranger peuvent bénéficier de l'imputation d'impôts étrangers (totale ou partielle) en vertu des conventions de double imposition conclues entre la Suisse et les États contractants.

Les rendements bruts sujets à l'imputation d'impôts étrangers doivent figurer dans la colonne “non soumis à l'impôt anticipé”.

Pour bénéficier de l'imputation d'impôts étrangers vous devez impérativement remettre en annexe à votre état des titres une formule DA-1 (dividendes et intérêts) ou DA-3 (redevances de licences) dûment remplie, datée et signée. Ces formulaire sont disponibles sur ge.ch. recherchez "imputation".

Il n'y a pas de remboursement accordé si le montant de l'imputation d'impôts étrangers est inférieur ou égal à 100.-. Dans ce cas, le rendement brut doit être diminué de l'impôt étranger non récupérable.

Revenus et fortune déjà comptabilisés

Reportez dans ces deux rubriques la somme des revenus, respectivement de la fortune, des avoirs qui sont déjà comptabilisés dans les comptes de l'activité indépendante pour lesquels vous avez coché la case “FC” (Fortune commerciale).

Depuis la période fiscale 2011, les papiers-valeurs de la fortune commerciale sont également estimés à la valeur déterminante pour l'impôt sur le revenu. La fortune de tels papiers-valeurs n'a, à ce titre, pas besoin d'être indiquée dans l'état des titres dès lors qu'elle est dûment comptabilisée dans les comptes de l'activité indépendante.