Détails

Il faut distinguer deux sortes de dépenses de recherche et de développement:

- Les dépenses de personnel directement imputables à la recherche et au développement en Suisse concernent les dépenses engagées par votre société pour la recherche et le développement. Seules les dépenses de personnel qualifiant peuvent être prises en compte.

Si ces dépenses ont été engagées sur la base d'un contrat de mandat et qu'elles ont été refacturées au mandant, ces dépenses ne qualifient pas si le mandant est résident d'un canton qui a adopté l'article 25a LHID dans sa législation fiscale (cf. note 1 en bas de l'annexe N). Un calcul illustratif est présenté au chapitre 5 de l'analyse précitée de la CSI. - Les dépenses pour les travaux de recherche et de développement en Suisse facturés par des tiers en Suisse concernent les dépenses supportées par votre société qui ont été facturées par une tierce partie agissant sur contrat de mandat. Veuillez noter que les sociétés apparentées sont considérées comme des tiers au sens de l'article 13A al. 1 LIPM. Sont exclus de la déduction supplémentaire pour la recherche et le développement, par exemple, les dépenses pour l'achat de produits déjà développés, de licences, de savoir-faire ou d'applications de tiers ainsi que les coûts de certification ou d'autorisation et d’enregistrement par les autorités.

Si un contrat de recherche et de développement est réalisé en Suisse par un mandataire qui est une entreprise étrangère avec des collaborateurs détachés, la dépense ne qualifie pour la déduction supplémentaire que si l'entreprise étrangère est assujettie en Suisse.

Veuillez, par ailleurs, indiquer en bas de l'annexe N si les travaux ont été facturés par une entité genevoise ou non en cochant la case correspondante.

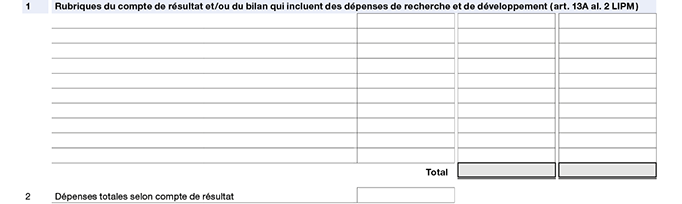

1. Rubriques du compte de résultat et/ou du bilan qui incluent des dépenses de recherche et de développement (art. 13A al. 2 LIPM)

Veuillez indiquer dans les deux différentes catégories les dépenses de recherche et de développement éligibles qui sont comptabilisées au compte de résultat et/ou du bilan. Veuillez indiquer le libellé exact de la rubrique et préciser s'il s'agit d'une rubrique du compte de résultat ou du bilan.

La déduction supplémentaire des dépenses de recherche et de développement est accordée au moment de la comptabilisation (en charge ou à l'actif) de la dépense. En cas d'activation, la déduction supplémentaire n'est donc pas admise au moment de l'amortissement ultérieur de l’actif correspondant.

2. Dépenses totales selon compte de résultat

Veuillez indiquer les dépenses totales selon le compte de résultat établi selon le droit commercial, en tenant compte des corrections fiscales.

Si les dépenses de personnel qualifiant pour la recherche et le développement ont été activées dans l'exercice courant, elles peuvent être ajoutées aux dépenses totales selon le compte de résultat.

Si ces dernières comprennent des amortissements de dépenses de personnel pour la recherche et le développement ayant été activées et prises en compte antérieurement pour le calcul de la déduction supplémentaire, ces amortissements doivent être retranchés des dépenses totales selon le compte de résultat de l'exercice courant.

3. Coefficients applicables (art. 13A al. 3 LIPM)

Ces coefficients sont fixés par la loi et ne sont pas modifiables.

4. Base de calcul pour la déduction supplémentaire

S'agissant de la catégorie "Dépenses de personnel directement imputables à la recherche et au développement en Suisse", multipliez le total du chiffre 1 de cette catégorie par le coefficient du chiffre 3. Reportez le résultat de cette multiplication, mais au plus le montant du chiffre 2.

S'agissant de la catégorie "Dépenses pour les travaux de recherche et de développement facturés par des tiers en Suisse", reportez le résultat de la multiplication du total du chiffre 1 de cette catégorie par le coefficient du chiffre 3.

5. Déduction supplémentaire de 50% (art. 13A al. 1 LIPM)

La déduction supplémentaire se monte à 50% du total du chiffre 4.