Détails

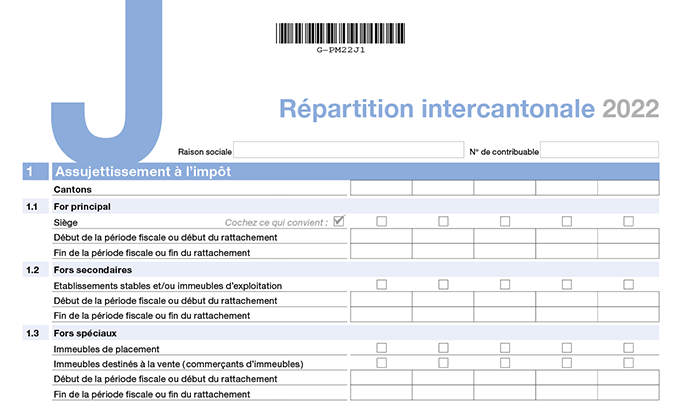

1. Assujettissement à l’impôt

Depuis 2001, la fragmentation de la période fiscale a été abandonnée au profit de l’unité de cette période. Le début et la fin de l’assujettissement dans un canton ne coïncident plus avec le début et la fin du rattachement personnel ou économique dans ce canton (art. 22 LHID).

Pour l’impôt sur le capital, il convient néanmoins de fixer la durée du rattachement (personnel ou économique) dans chaque canton lors de la période fiscale 2022 afin de déterminer la quote-part du capital propre imposable qui leur est attribuable. Les diverses dates demandées ne correspondent donc pas à un début ou une fin d’assujettissement, mais servent uniquement à corriger les quotes-parts cantonales pour la répartition intercantonale du capital propre imposable (chiffre 2.1.3 Corrections).

Il est également important d’indiquer le type du for fiscal (principal, secondaire, spécial) car les règles de droit fiscal intercantonal sont différentes selon les types de fors fiscaux.

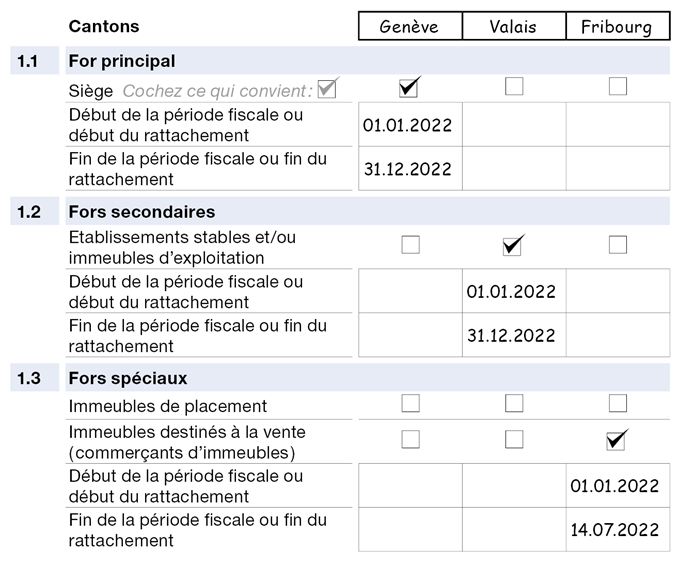

1.1 For principal

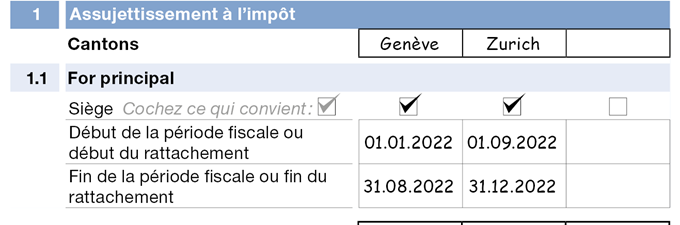

Indiquez le canton où se trouvait le siège (suisse) de votre société durant la période fiscale 2022 ainsi que les dates de début et fin de la période fiscale.

Si le siège de votre société a changé au cours de la période fiscale 2022, indiquez le canton où le siège a été transféré ainsi que le début et la fin du rattachement personnel dans chaque canton. La date d’inscription du transfert de siège au Registre du commerce du canton d’arrivée est déterminante.

|

Exemple |

|

Société anonyme avec siège dans le canton de Genève. Exercice commercial ( période fiscale ): 1er janvier au 31 décembre 2022. Transfert de siège à Zurich le 1er septembre 2022.

|

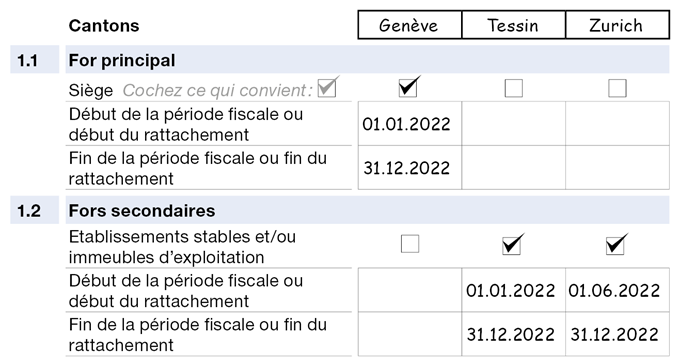

1.2 Fors secondaires

Indiquez les cantons où se trouvaient des établissements stables et/ou immeubles d’exploitation durant la période fiscale 2022 ainsi que les dates de début et fin de la période fiscale.

En cas de début ou de fin du rattachement économique dans un canton au cours de la période fiscale 2022, indiquez les dates de début et de fin du rattachement économique dans chaque canton concerné.

|

Exemple |

|

Société anonyme avec siège dans le canton de Genève et établissement stable dans le canton du Tessin. Exercice commercial (période fiscale): 1er janvier au 31 décembre 2022. Ouverture d’un nouvel établissement stable dans le canton de Zurich le 1er juin 2022. |

|

|

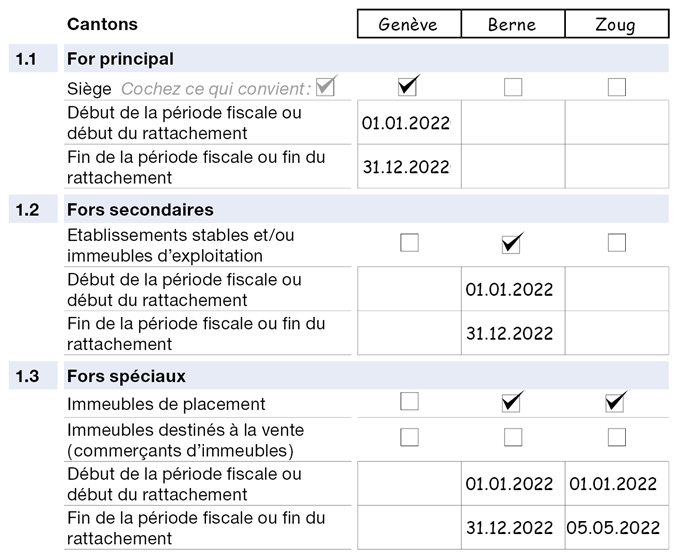

1.3 Fors spéciaux

Immeubles de placement

Indiquez les cantons où se trouvaient des immeubles de placement constituant des fors d’imposition spéciaux durant la période fiscale 2022 ainsi que les dates de début et fin de la période fiscale.

En cas de début ou de fin du rattachement économique dans un canton au cours de la période fiscale 2022, indiquez les dates de début et de fin du rattachement économique dans chaque canton concerné. La date de l’acte passé en la forme authentique est déterminante.

|

Exemple |

|

Société anonyme avec siège et immeuble de placement dans le canton de Genève. Établissement stable et immeuble de placement dans le canton de Berne et immeuble de placement dans le canton de Zoug. Exercice commercial (période fiscale): 1er janvier au 31 décembre 2022. Vente de l’immeuble de placement dans le canton de Zoug le 5 mai 2022. |

|

Genève: L’immeuble de placement situé dans le canton du siège ne constitue pas un for spécial. Berne: L’immeuble de placement situé dans le canton de l’établissement stable constitue un for spécial. |

Immeubles destinés à la vente (commerçants d’immeubles)

Indiquez les cantons où se trouvaient des immeubles destinés à la vente constituant des fors d’imposition spéciaux durant la période fiscale 2022 ainsi que les dates de début et fin de la période fiscale.

En cas de début ou de fin du rattachement économique dans un canton au cours de la période fiscale 2022, indiquez les dates de début et de fin du rattachement économique dans chaque canton concerné. La date de l’acte passé en la forme authentique est déterminante.

|

Exemple |

|

Société anonyme (commerçante d’immeubles) avec siège et immeuble destiné à la vente dans le canton de Genève. Établissement stable et immeuble destiné à la vente dans le canton du Valais et immeuble destiné à la vente dans le canton de Fribourg. Exercice commercial (période fiscale): 1er janvier au 31 décembre 2022. Vente des immeubles dans les cantons du Valais et de Fribourg, respectivement les 3 février et 14 juillet 2022. |

|

Genève: L’immeuble destiné à la vente situé dans le canton du siège ne constitue pas un for spécial. Valais: L’immeuble destiné à la vente situé dans le canton de l’établissement stable ne constitue pas un for spécial. |

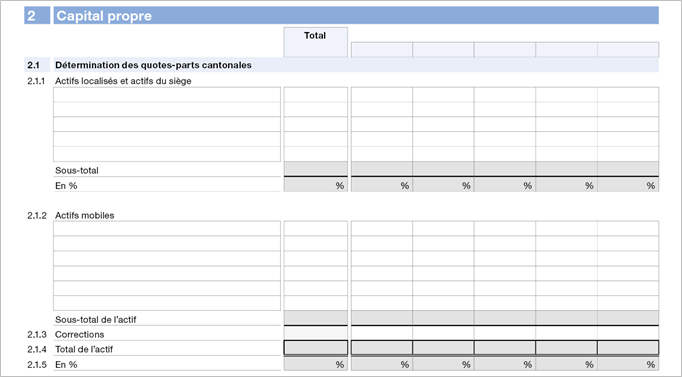

2. Capital propre

2.1 Détermination des quotes-parts cantonales

2.1.1 Actifs localisés et actifs du siège

En règle générale, la valeur pour l’impôt sur le bénéfice des actifs est utilisée comme base de calcul.

Méthode directe

Indiquez la valeur pour l’impôt sur le bénéfice des actifs des différents fors d’imposition. Ne tenez pas compte des comptes courants internes.

Méthode indirecte

Indiquez les actifs localisés (immeubles, machines, mobilier, voiture, stock de marchandises, etc.) attribuables aux différents fors d’imposition.

Attribuez ensuite les actifs attribuables exclusivement au for principal (participations, avoirs à long terme, immobilisations incorporelles, etc.).

2.1.2 Actifs mobiles

Méthode indirecte

Attribuez les actifs mobiles (liquidités, débiteurs, titres, etc.) selon le type d’entreprise:

- entreprises de fabrication: en % des actifs localisés;

- entreprises commerciales: attribués au siège;

- entreprises mixtes (fabrication et commerce): par appréciation.

2.1.3 Corrections

En cas de transfert de siège ou de modification d’un rattachement économique au cours de la période fiscale 2022, il convient de tenir compte de la durée de rattachement lors de la fixation des quotes-parts cantonales pour la détermination du capital propre imposable.

Afin d’effectuer les corrections nécessaires, référez-vous à la circulaire 17 du 27 novembre 2001 de la Conférence suisse des impôts. Cette circulaire est disponible sur Internet (www.steuerkonferenz.ch).

2.1.5 En %

Déterminez les quotes-parts cantonales en pourcent à 3 décimales.

2.2 Répartition intercantonale du capital propre

2.2.1 Capital propre imposable en Suisse

Reportez le capital propre imposable en Suisse (chiffre 26 de la déclaration) et appliquez les pourcentages des quotes-parts cantonales (chiffre 2.1.5).

Indiquez ensuite le capital non imposable dans le canton de Genève sous chiffre 27 de la déclaration (capital propre non imposable dans le canton).

Réduction d'impôt (art. 29 al. 3 LHID)

2.2.2 Actifs éligibles pour l'allègement

Attribuez les droits de participations, les brevets et droits comparables et les prêts consentis à des sociétés du groupe (y. c. les filiales) à la valeur déterminante pour l'impôt sur le bénéfice aux différents fors d'imposition. Le total doit correspondre au chiffre 31.1 de la déclaration.

2.2.3 Part du capital en % bénéficiant de l'allègement

Déterminez le pourcentage correspondant au rapport entre les chiffres 2.2.2 et 2.1.4.

2.2.4 Part du capital bénéficiant de l'allègement

Dans la colonne « Total », appliquez le pourcentage déterminé au chiffre 2.2.3 au capital propre imposable en Suisse (chiffre 2.2.1), puis répartissez le montant obtenu entre les différents fors d'imposition proportionnellement aux actifs éligibles pour l'allègement (chiffre 2.2.2).

Indiquez ensuite le capital propre imposable dans le canton de Genève au taux réduit sous chiffre 31.3 de la déclaration (part du capital propre imposable dans le canton au taux réduit).

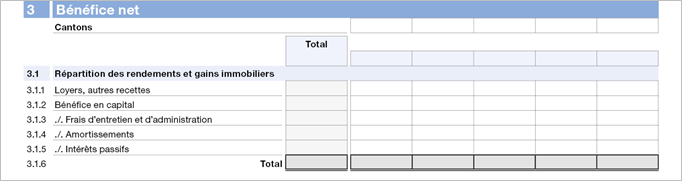

3. Bénéfice net

3.1 Répartition des rendements et gains immobiliers

Immeubles de placement

La répartition des rendements et gains immobiliers doit être effectuée lorsque les immeubles de placement constituent des fors d’imposition spéciaux.

Pour les immeubles de placement situés dans le canton du siège qui ne constituent pas des fors d’imposition spéciaux, les règles relatives aux immeubles d’exploitation s’appliquent.

Immeubles d’exploitation

Pour les immeubles d’exploitation situés dans le canton du siège, dans le canton d’un établissement stable ou constituant un for d’imposition secondaire, seule la répartition des gains immobiliers doit être effectuée.

Immeubles destinés à la vente (commerçants d’immeubles)

La répartition des rendements et gains immobiliers ne doit être effectuée que lorsque les immeubles destinés à la vente représentent des fors d’imposition spéciaux.

3.1.1 Loyers, autres recettes

Indiquez le montant des loyers et des autres recettes.

3.1.2 Bénéfice en capital

Si des immeubles ont été vendus durant la période fiscale 2022, indiquez le bénéfice brut ou la perte en capital résultant de cette vente (plus-value conjoncturelle et réintégration d’amortissements pour les immeubles de placement et les immeubles destinés à la vente constituant des fors d’imposition spéciaux ou plus-value conjoncturelle pour les immeubles d’exploitation).

3.1.3 Frais d’entretien et d’administration

Attribuez les frais d’entretien et d’administration de manière directe (par objet), à savoir sur chaque immeuble (frais d’entretien, assurances, frais de gérance, frais de vente, impôts, etc.).

3.1.4 Amortissements

Attribuez les amortissements effectués lors de la période fiscale 2022 sur la valeur comptable des immeubles de manière directe (par objet), à savoir sur chaque immeuble.

3.1.5 Intérêts passifs

Répartissez les intérêts passifs en fonction du rapport existant entre la valeur des immeubles et le total de l’actif (chiffre 2.1.4) pour tous les cantons où l’immeuble constitue un for spécial.

Les intérêts passifs à répartir correspondent aux intérêts passifs comptabilisés (chiffres 1.2.1, 1.2.2 et 1.2.3 de l’annexe B) sous déduction des intérêts non admis (chiffre 7.3.5 de l’annexe G).

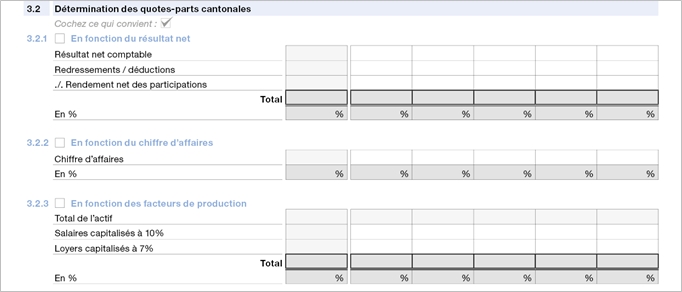

3.2 Détermination des quotes-parts cantonales

Méthode directe

3.2.1 En fonction du résultat net

Cette méthode est généralement utilisée lorsque l’entreprise tient une comptabilité séparée pour chaque for d’imposition et que les fors secondaires jouissent d’une certaine indépendance par rapport au for principal.

Le cas échéant, reportez le résultat net (bénéfice ou perte) ressortant de la comptabilité des fors secondaires et du for principal.

Si des redressements ou des déductions (chiffres 2 et 4 de la déclaration) sont directement attribuables aux fors secondaires ou au for principal, mais pas à toute l’entreprise, il convient de les indiquer afin de déterminer les quotes-parts cantonales.

Si votre société demande d’être mise au bénéfice de la réduction pour participations au sens de l’article 21 LIPM, déduisez le rendement net des participations déterminé à l’annexe I (chiffre 3) pour autant que celui-ci ne soit attribuable qu’à un seul for d’imposition (généralement le siège – for principal). Si le rendement net des participations n’est pas attribuable à un seul for d’imposition, mais à toute l’entreprise, ne complétez pas cette rubrique.

Méthode indirecte

3.2.2 En fonction du chiffre d’affaires

Cette méthode est utilisée pour les entreprises commerciales et de services qui n’utilisent pas la méthode directe. Le cas échéant, indiquez le chiffre d’affaires attribuable au for principal et à chaque for secondaire.

3.2.3 En fonction des facteurs de production

Cette méthode est utilisée pour les entreprises de fabrication qui n’utilisent pas la méthode directe. Le cas échéant, reportez les actifs attribuables au for principal et à chaque for secondaire (chiffre 2.1.4). Indiquez ensuite les salaires et les loyers attribuables au for principal et à chaque for secondaire, capitalisés respectivement à 10% et 7%.

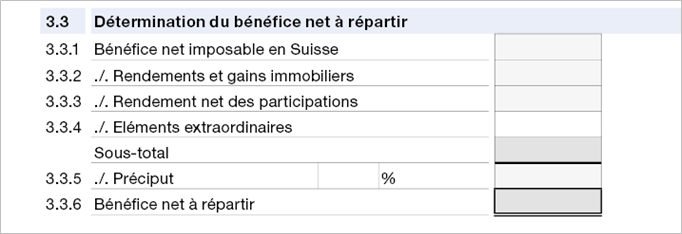

3.3 Détermination du bénéfice net à répartir

3.3.1 Bénéfice net imposable en Suisse

Reportez le bénéfice net imposable en Suisse (chiffre 9 de la déclaration).

3.3.2 Rendements et gains immobiliers

Si vous avez procédé à une répartition des rendements et gains immobiliers, déduisez le montant total (chiffre 3.1.6).

3.3.3 Rendement net des participations

Si votre société demande d’être mise au bénéfice de la réduction pour participations au sens de l’article 21 LIPM, déduisez le rendement net des participations déterminé à l’annexe I (chiffre 3) pour autant que celui-ci ne soit attribuable qu’à un seul for d’imposition (généralement le siège – for principal). Si le rendement net des participations n’est pas attribuable à un seul for d’imposition, mais à toute l’entreprise, ne complétez pas cette rubrique.

3.3.4 Éléments extraordinaires

Dans le cadre de la répartition du bénéfice net, il convient de tenir compte de la réalisation de produits et de pertes extraordinaires liés à un transfert de siège (circulaire 17 du 27 novembre 2001 de la Conférence suisse des impôts). Le cas échéant, déduisez les bénéfices extraordinaires et / ou additionnez les pertes extraordinaires.

3.3.5 Préciput

Indiquez le pourcentage de préciput accordé au for principal. Selon la méthode de répartition choisie, le préciput peut être plus ou moins important:

- méthode directe: fixé généralement à 10%;

- méthode indirecte selon le chiffre d’affaires: fixé généralement à 20%;

- méthode indirecte selon les facteurs de production: généralement pas de préciput.

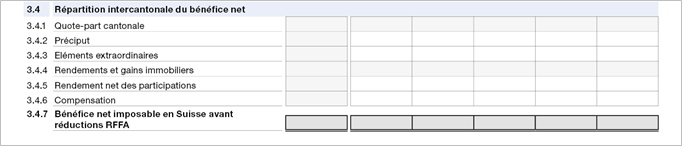

3.4 Répartition intercantonale du bénéfice net

3.4.1 Quote-part cantonale

Répartissez le bénéfice net à répartir (chiffre 3.3.6) proportionnellement aux quotes-parts cantonales déterminées en fonction:

- du résultat net (chiffre 3.2.1);

- ou du chiffre d’affaires (chiffre 3.2.2);

- ou des facteurs de production (chiffre 3.2.3).

3.4.2 Préciput

Attribuez le préciput (chiffre 3.3.5) au for principal.

Si votre société a transféré son siège durant la période fiscale 2022, attribuez le préciput proportionnellement à la durée du rattachement personnel dans chaque canton de siège.

3.4.3 Éléments extraordinaires

Attribuez les produits et les pertes extraordinaires (chiffre 3.3.4) aux fors d’imposition concernés.

3.4.4 Rendements et gains immobiliers

Reportez les rendements et gains immobiliers déterminés sous chiffre 3.1.6.

3.4.5 Rendement net des participations

Attribuez le rendement net des participations (chiffre 3.3.3) au for d’imposition concerné (généralement le siège – for principal).

3.4.6 Compensation

Référez-vous aux règles du droit fédéral relatives à l’interdiction de la double imposition intercantonale et à la circulaire 27 du 15 mars 2007 de la Conférence suisse des impôts afin de procéder à d’éventuelles compensations.

3.4.7 Bénéfice net imposable en Suisse avant réductions RFFA

Indiquez le bénéfice net non imposable dans le canton de Genève sous le chiffre 10 de la déclaration (bénéfice net non imposable dans le canton).

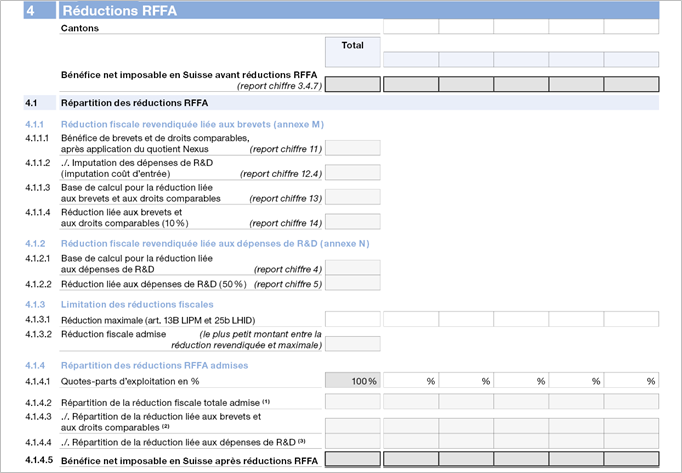

4. Réductions RFFA

Les principes indiqués sous ce point sont conformes à la circulaire 34 du 15 janvier 2020 de la Conférence suisse des impôts intitulée «Répartitions fiscales intercantonales des sociétés bénéficiant de déductions prévues par la RFFA». En application de ces principes, la présente répartition des réductions RFFA est établie exclusivement selon le point de vue spécifique du canton de Genève et de ses propres dispositions légales.

4.1 Répartition des réductions RFFA

Vous devez remplir les rubriques des chiffres 4.1.1.1 à 4.1.4.5 si vous avez complété l'annexe M et/ou l'annexe N.

4.1.1 Réduction fiscale revendiquée liée aux brevets (annexe M)

Reportez les différents montants de l'annexe M comme indiqué.

4.1.2 Réduction fiscale revendiquée liée aux dépenses de R&D (annexe N)

Reportez les différents montants de l'annexe N comme indiqué.

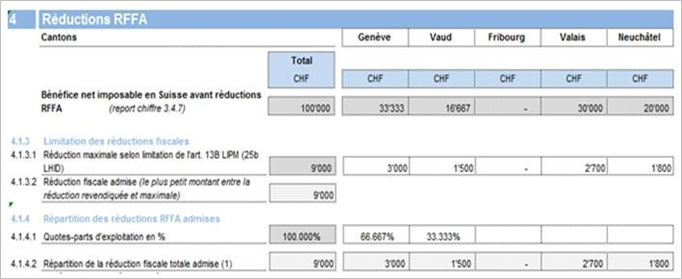

4.1.3 Limitation des réductions fiscales

4.1.3.1 Réduction maximale selon limitation de l'art. 13B LIPM (art. 25b LHID)

Calculez, selon la limite genevoise, la réduction maximale pour chacun des cantons comme suit : en partant des quotes-parts respectives du bénéfice net imposable en Suisse avant les réductions RFFA qui leur sont attribuées (chiffre 3.4.7), déduisez le cas échéant le rendement net des participations au sens de l'art. 21 LIPM (chiffre 3.4.5), rajoutez les quotes-parts de l'éventuelle perte fiscale reportable totale (chiffre 6.2 de la déclaration) qui leur sont attribuables proportionnellement aux quotes-parts du bénéfice net imposable en Suisse avant les réductions RFFA (chiffre 3.4.7), puis multipliez les résultats obtenus par 9%.

Cas échéant, pour le calcul de la réduction maximale selon l'article 13B al. 2 LIPM, prenez en compte le bénéfice net non imposable en vertu d'un arrêté d'exonération.

Additionnez enfin les montants de la réduction maximale ainsi déterminée pour chaque canton et indiquez le total obtenu dans la case correspondante (chiffre 4.1.3.1, colonne « Total »).

4.1.3.2 Réduction fiscale admise

La réduction fiscale admise correspond au plus petit des deux montants suivants :

- la réduction revendiquée liée aux brevets et aux droits comparables (chiffre 4.1.1.4) additionnée à la réduction revendiquée liée aux dépenses de recherche et de développement (chiffre 4.1.2.2) ;

- la réduction maximale selon limitation de l'art. 13B LIPM (chiffre 4.1.3.1).

4.1.4 Répartition des réductions RFFA admises

4.1.4.1 Quotes-parts d'exploitation en %

Reportez ici les pourcentages de quotes-parts cantonales déterminés (chiffre 3.2) en tenant compte de l’éventuel préciput (chiffre 3.3.5).

4.1.4.2 Répartition de la réduction fiscale totale admise

Dans la colonne « Total », reportez la réduction fiscale totale admise (chiffre 4.1.3.2).

Répartissez ce total entre tous les cantons ayant un for d'exploitation en prenant en compte pour chacun de ceux-ci le plus petit des deux montants suivants :

- la réduction fiscale totale admise (chiffre 4.1.3.2) multipliée par la quote-part d'exploitation en % (chiffre 4.1.4.1)

- la réduction maximale selon limitation de l'art. 13B LIPM (chiffre 4.1.3.1).

L'éventuel solde non réparti est attribué aux fors spéciaux bénéficiaires (chiffre 3.1.6) proportionnellement à leur résultat.

|

Exemple |

|

For primaire : Genève, fors secondaires : Vaud et Fribourg, fors spéciaux : Valais et Neuchâtel |

|

|

Reportez la réduction fiscale totale admise dans le canton de Genève sous chiffre 12.3 de la déclaration (réductions fiscales admises).

4.1.4.3 Répartition de la réduction liée aux brevets et aux droits comparables

Pour la réduction liée aux brevets et aux droits comparables, la réduction fiscale totale admise (chiffre 4.1.4.2) est ventilée pour chaque canton proportionnellement au rapport entre la réduction revendiquée liée aux brevets et aux droits comparables (chiffre 4.1.1.4) et la réduction fiscale totale revendiquée (somme des chiffres 4.1.1.4 et 4.1.2.2).

Reportez le montant de la réduction admise dans le canton de Genève liée aux brevets et droits comparables sous chiffre 12.3.1 de la déclaration (réduction admise liée aux brevets et droits comparables).

4.1.4.4 Répartition de la réduction liée aux dépenses de R&D

Pour la réduction liée aux dépenses de recherche et de développement, la réduction fiscale totale admise (chiffre 4.1.4.2) est ventilée pour chaque canton proportionnellement au rapport entre la réduction revendiquée liée aux dépenses de recherche et de développement (chiffre 4.1.2.2) et la réduction fiscale totale revendiquée (somme des chiffres 4.1.1.4 et 4.1.2.2).

Reportez le montant de la réduction admise dans le canton de Genève liée aux dépenses de recherche et de développement sous chiffre 12.3.2 de la déclaration (réduction admise liée aux dépenses de recherche et de développement).

4.1.4.5 Bénéfice net imposable en Suisse après réductions RFFA

Soustrayez des montants du chiffre 3.4.7 les montants des chiffres 4.1.4.3 et 4.1.4.4.

Reportez le montant ainsi déterminé du bénéfice net imposable dans le canton de Genève après les réductions RFFA sous chiffre 14 de la déclaration (bénéfice net imposable dans le canton).

4.2 Répartition du bénéfice imposable au taux réduit (art. 45B al. 1 LIPM et 78g al. 1 LHID)

En présence d'un bénéfice imposable au taux réduit, vous devez remplir les rubriques des chiffres 4.2.1 à 4.2.4.

4.2.1 Solde au début de la période fiscale des réserves latentes imposables séparément

Reportez le montant indiqué au chiffre 90.2 de la déclaration.

4.2.2 Gains non éligibles inclus dans le bénéfice net imposable

Si le bénéfice de votre société se compose d'éléments qui ne peuvent pas bénéficier de l'imposition au taux réduit au sens des dispositions de l'art. 45B LIPM (il s'agit notamment des gains immobiliers et/ou des rendements de participations qualifiées), attribuez les montants de ces éléments au(x) canton(s) concerné(s), mais au maximum le bénéfice net imposable après réductions RFFA dans le canton concerné (chiffre 4.1.4.5). L'éventuel surplus doit être ventilé sur les autres cantons.

Additionnez ces montants et indiquez-les dans la colonne «Total».

4.2.3 Bénéfice maximum pouvant être imposé au taux réduit

Le bénéfice maximum pouvant être imposé au taux réduit égale la part du bénéfice net imposable qui dépasse les gains non éligibles. Indiquez ce montant pour chaque canton (chiffre 4.1.4.5 moins chiffre 4.2.2, au minimum zéro).

Reportez le montant du bénéfice maximum pouvant être imposé au taux réduit dans le canton de Genève sous chiffre 90.4 de la déclaration (bénéfice maximum pouvant être imposé au taux réduit).

4.2.4 Part du bénéfice net imposable au taux réduit

Le montant de la colonne « Total » égale le solde des réserves latentes imposables séparément existant au début de la période (chiffre 4.2.1), mais au plus le bénéfice maximum pouvant être imposé au taux réduit (chiffre 4.2.3).

Ce montant doit être réparti entre les différents cantons proportionnellement aux montants figurant au chiffre 4.2.3.

Reportez la part du bénéfice net imposable au taux réduit dans le canton de Genève sous chiffre 90.5 de la déclaration (part du bénéfice net imposable dans le canton imposée au taux réduit).