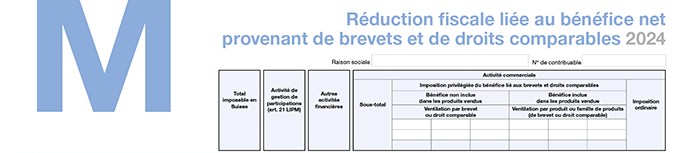

Détails

Les différentes catégories dans lesquelles les produits et les charges ressortant du compte de résultat doivent être réparties sont les suivantes:

Activité de gestion de participations (art. 21 LIPM)

Veuillez indiquer les rendements de participations au sens de l’article 21 LIPM.

Autres activités financières

Veuillez indiquer les rendements des autres activités financières, y compris les rendements de participations non soumis à l'article 21 LIPM ou encore les rendements immobiliers suisses.

Activité commerciale

Imposition privilégiée du bénéfice lié aux brevets et droits comparables

Il s'agit des recettes liées aux brevets et droits comparables, différenciées selon qu'elles sont ou non incluses dans les produits vendus :

- Bénéfice non inclus dans les produits vendus:

Ces recettes de brevets ou de droits comparables sont, en principe, clairement identifiables dans la comptabilité. - Bénéfice inclus dans les produits vendus:

Les recettes liées aux brevets et droits comparables ne sont pas clairement identifiables car elles sont englobées dans les recettes liées aux produits vendus. Il convient donc de déclarer les recettes liées aux produits vendus.

Imposition ordinaire

Veuillez indiquer les autres recettes non financières ou ne bénéficiant pas de la réduction fiscale liée au bénéfice provenant de brevets et de droit comparables, tel que le résultat qui est imputable à un produit n’incluant pas de brevet ou de droit comparable ou encore le résultat qui est imputable à un produit incluant un brevet ou un droit comparable mais pour lequel le contribuable ne demande pas d’imposition réduite.

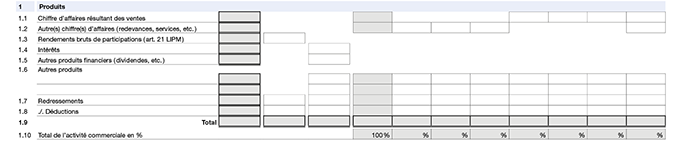

1. Produits

1.1 Chiffre d’affaires résultant des ventes

Répartissez le chiffre d'affaires se rapportant à des produits ou familles de produits pour lesquels vous sollicitez la réduction fiscale du bénéfice lié aux brevets et aux droits comparables. Ces recettes doivent être renseignées pour chaque produit ou famille de produits incluant un brevet ou un droit comparable.

Indiquez en dernière colonne le chiffre d'affaires résultant de ventes pour lequel vous ne sollicitez pas la réduction fiscale du bénéfice lié aux brevets et aux droits comparables.

1.2 Autres(s) chiffre(s) d'affaires (redevances, services, etc.)

Répartissez le chiffre d'affaires lié aux brevets ou aux droits comparables. Ces recettes doivent être renseignées pour chaque brevet ou chaque droit comparable.

Indiquez en dernière colonne le chiffre d'affaires (redevances, services, etc.) pour lequel vous ne sollicitez pas la réduction fiscale du bénéfice lié aux brevets et aux droits comparables.

1.3 Rendements bruts de participations (art. 21 LIPM)

Reportez les rendements bruts (distributions et bénéfices en capital) des participations définies à l’article 21 LIPM (participations d’au moins 10 % du capital-actions ou du capital social ou procurant un droit sur au moins 10 % du bénéfice et des réserves d’autres sociétés ou d’au moins CHF 1 million de valeur vénale) de l’annexe A (chiffres 2.1 et 2.2) dans cette colonne.

1.4 Intérêts

Reportez les intérêts comptabilisés sur les liquidités, créances et prêts de l’annexe A (chiffre 1).

1.5 Autres produits financiers (dividendes, etc.)

Reportez les autres produits financiers comptabilisés au compte de résultat, notamment les produits qui ne rentrent pas dans le cadre de l'art. 21 LIPM ou les produits immobiliers.

1.6 Autres produits

Répartissez les autres produits comptabilisés au compte de résultat dans les différentes catégories.

1.7 Redressements

Reportez les redressements de la déclaration (chiffre 2.2 – produits imposables non crédités au compte de résultat) en les attribuant aux diverses catégories.

1.8 Déductions

Reportez les déductions de la déclaration (chiffre 4.2 – produits non imposables crédités au compte de résultat) en les attribuant aux diverses catégories.

2. Charges

2.1 Charges de matières et de marchandises

Répartissez les charges de matières et de marchandises comptabilisées au compte de résultat dans les différentes catégories correspondant au chiffre 1.1.

2.2 Charges imputables directement aux catégories

Imputez les charges comptabilisées au compte de résultat (y compris les charges financières dans la mesure du possible, par exemple les pertes de change) aux différentes catégories.

2.3 Charges non imputables directement aux catégories

2.3.1 Charges financières

Tout d'abord, indiquez dans la colonne "Total imposable en Suisse" les charges financières qui n’ont pas pu être imputées directement.

Si votre société demande à être mise au bénéfice de la réduction pour participations au sens des articles 69 et 70 LIFD et qu'elle complète par conséquent l'annexe I, indiquez dans la colonne "Activités de gestion de participations (art. 21 LIPM)" les frais de financement calculés dans l’annexe I.

Cas échéant, indiquez dans la colonne "Autres activités financières" la part des charges financières correspondant à la proportion entre les actifs financiers concernés et le total du bilan.

Enfin, répartissez le solde des charges financières attribuables à l’activité commerciale au moyen des pourcentages obtenus au chiffre 1.10.

2.3.2 Frais généraux

Tout d'abord, indiquez dans la colonne "Total imposable en Suisse" les charges (frais généraux) qui n’ont pas pu être imputées directement.

Si votre société demande à être mise au bénéfice de la réduction pour participations au sens des articles 69 et 70 LIFD et qu'elle complète par conséquent l'annexe I, indiquez dans la colonne "Activités de gestion de participations (art. 21 LIPM)" les frais d'administration calculés dans l’annexe I.

Cas échéant, indiquez dans la colonne "Autres activités financières" la part des frais généraux afférents à ces produits qui peut être déterminée forfaitairement en calculant 5% desdits produits.

Enfin, répartissez le solde des frais généraux attribuables à l’activité commerciale au moyen des pourcentages obtenus au chiffre 1.10.

2.3.3 Autres frais

Tout d'abord, indiquez les autres charges qui n’ont pas pu être imputées directement dans la colonne "Total imposable en Suisse".

Le cas échéant, attribuez les autres charges qui n'ont pas encore été déduites aux colonnes "Activités de gestion de participations (art. 21 LIPM)" et " Autres activités financières ".

Enfin, répartissez le solde des autres frais attribuables à l’activité commerciale au moyen des pourcentages obtenus au chiffre 1.10.

2.4 Redressements

Reportez les redressements de la déclaration (chiffre 2.1 – charges non déductibles fiscalement débitées au compte de résultat) en les attribuant aux diverses catégories.

2.5 Déductions

Reportez les déductions de la déclaration (chiffre 4.1 – charges admises fiscalement non débitées au compte de résultat) en les attribuant aux diverses catégories.

3. Résultat fiscal 2024

3.1 Résultat fiscal 2024 avant impôts

Calculez le résultat net avant impôts (chiffre 1.9 moins chiffre 2.6).

3.2 Impôts comptabilisés

Indiquez les impôts comptabilisés au compte de résultat.

3.3 Résultat fiscal 2024

Calculez le résultat net après impôts (chiffre 3.1 moins chiffre 3.2). Ce chiffre doit être égal au chiffre 5 de la déclaration.

4. Résultat fiscal 2024 avant impôts des catégories bénéficiant d'une imposition privilégiée

5. Imputation des pertes non encore compensées à la fin de la période fiscale précédente (art. 6 al. 2 de l'Ordonnance relative à l'imposition réduite des bénéfices provenant de brevets et de droits comparables)

Cas échéant, reportez les résultats de toutes les catégories bénéficiant d'une imposition privilégiée si la somme de ces résultats était négative lors de la période fiscale précédente. Il convient donc de reporter ici le chiffre 6 de l'annexe M de la période fiscale précédente.

En l'absence de patent box lors de la période fiscale précédente, cette rubrique ne doit pas être complétée.

6. Pertes à imputer lors des périodes fiscales futures

Cette rubrique est à remplir si le total du chiffre 4 moins le total du chiffre 5 aboutit à un résultat total déficitaire.

Dans cette situation (si le résultat total est déficitaire), vous ne devez pas remplir les rubriques des chiffres 7 à 11, ni 13 à 15. Les rubriques du chiffre 12 doivent par contre être complétées dans tous les cas.

7. Résultat fiscal 2024 avant impôts pour le calcul de la réduction fiscale liée aux brevets et aux droits comparables

Cette rubrique est à remplir si, contrairement au chiffre 6, le total du chiffre 4 moins le total du chiffre 5 aboutit à un résultat total bénéficiaire.

8. Détermination du bénéfice net provenant de brevets et de droits comparables

Pour les résultats de brevets et de droits comparables qui sont inclus dans les revenus des produits ou des familles de produits vendus – et donc pas comptabilisés séparément –, le résultat net qui peut faire l'objet d'une imposition réduite est déterminé en partant du bénéfice net avant impôts du produit ou d'une famille de produits en question, dont on retranche 6% des coûts attribués à ces produits, ainsi que la rémunération de la marque.

8.1 Coûts relatifs aux produits incluant le bénéfice net provenant de brevets et de droits comparables

Indiquez les coûts relatifs aux produits ou à la famille de produits, déterminés par la différence entre le chiffre 1.9 et le chiffre 7.

8.2 Bénéfice net lié aux coûts attribués à ces produits

Retranchez 6% du chiffre 8.1.

8.3 Bénéfice net lié à la marque

Retranchez la rémunération de la marque concernant le produit ou la famille de produits.

S'agissant de la détermination de cette rémunération, il est recommandé de déposer une demande de ruling fiscal auprès de la direction des affaires fiscales de notre administration.

9. Bénéfice net provenant de brevets et de droits comparables

Indiquez le bénéfice net provenant des brevets et des droits comparables en soustrayant les chiffres 8.2 et 8.3 du chiffre 7.

10. Application du quotient Nexus

Reportez les pourcentages déterminés sous chiffre 15.3.

11. Bénéfice net provenant de brevets et de droits comparables, après Nexus

Pour appliquer le quotient Nexus, multipliez les montants figurant sous chiffre 9 par les pourcentages indiqués sous chiffre 10.

12. Imputation des dépenses de recherche et de développement au sens de l'article 12B al. 3 LIPM (24b al. 3 LHID)

Lors de la première imposition réduite de brevets et de droits comparables, les dépenses de recherche et de développement déjà portées en déduction lors des dix périodes fiscales précédentes, ainsi qu'une éventuelle déduction au sens de l'article 13A LIPM, sont déclarées sous ce chiffre.

Si des dépenses de recherche et de développement ne sont pas directement imputables aux brevets, aux droits comparables, aux produits ou aux familles de produits, notamment les dépenses consacrées à la recherche fondamentale, elles doivent être réparties sur tous les brevets, droits comparables, produits ou familles de produits, inclus ou non dans la patent box. Dans cette situation, les dépenses à déclarer sous ce chiffre concernent uniquement la part relative aux brevets, droits comparables, produits ou familles de produits inclus dans la patent box.

12.1 Solde du montant non imputé à la fin de la période fiscale précédente

Si les dépenses de recherche et de développement n'ont pas pu être entièrement imputées lors de la période fiscale précédente, reportez le montant qui reste à imputer (chiffre 12.5 de votre déclaration de la période fiscale précédente).

12.2 Montant à imputer résultant de l'imposition réduite du bénéfice pour la première fois durant la période fiscale

12.2.1 Dépenses de recherche et de développement comptabilisées à imputer

Indiquez les dépenses de recherche et de développement prises en compte lors des dix périodes fiscales précédentes. Seules les propres dépenses en Suisse et les dépenses de sous-traitance à une partie liée suisse ou à une partie tierce suisse ou étrangère doivent être indiquées.

12.2.2 Déduction supplémentaire des dépenses de recherche et de développement (art.13A al. 1 LIPM) à imputer

Reportez la déduction supplémentaire des dépenses de recherche et de développement au sens de l'article 13A al. 1 LIPM si vous l'avez fait valoir (annexe N).

12.3 Montant total à imputer

Additionnez les chiffres 12.1, 12.2.1 et 12.2.2.

12.4 Imputation des dépenses de recherche et développement

Reportez, en négatif, le chiffre 12.3, mais au maximum le chiffre 11.

12.5 Solde des dépenses de recherche et de développement à imputer lors des périodes fiscales futures

Si le chiffre 12.3 est supérieur au chiffre 11, reportez le solde qui devra être imputé lors des périodes fiscales futures.

13. Bénéfice net provenant de brevets et de droits comparables, éligible pour la réduction fiscale

Additionnez le chiffre 11 et le chiffre 12.4 (qui doit être négatif). Le résultat ne doit pas être déficitaire.

14. Réduction fiscale liée aux brevets et aux droits comparables

La réduction fiscale liée aux brevets et aux droits comparables égale 10% du chiffre 13.

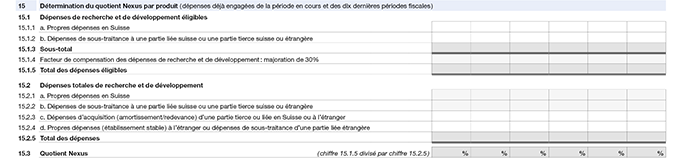

15. Détermination du quotient Nexus par produit

Le quotient Nexus est déterminé au cours de chaque période fiscale et pour chaque brevet ou droit comparable, respectivement chaque produit ou famille de produits. Il se calcule par le rapport entre les dépenses de recherche et de développement encourues par la société en Suisse (propres dépenses) ou sous-traitées à des sociétés du groupe en Suisse ou à une partie tierce en Suisse ou à l'étranger, majorées de 30%, et les dépenses totales de recherche et de développement.

Pour le calcul du quotient Nexus, les dépenses de recherche et de développement englobent tant les dépenses déduites que celles encore activées.

Lors de la première demande de réduction fiscale en lien avec un brevet ou un droit comparable, ces dépenses englobent celles de la période fiscale en cours et celles des dix périodes fiscales précédentes. Les années suivantes, les dépenses encourues lors de ces années sont ajoutées. Toutefois, les dépenses antérieures à vingt périodes fiscales ne sont plus prises en compte. Pour plus de détails, veuillez vous référer à l'article 5 de l'Ordonnance fédérale relative à l'imposition réduite des bénéfices provenant de brevets et de droits comparables (Ordonnance relative à la patent box).

S'agissant des dépenses concernant les produits ou les familles de produits (trois colonnes de droite), les mêmes dépenses peuvent être indiquées, le cas échéant, pour plusieurs produits ou familles de produits.

15.1 Dépenses de recherche et de développement éligibles

15.1.1 a) Propres dépenses en Suisse

Indiquez, pour chaque brevet ou droit comparable, respectivement chaque produit ou famille de produits, le montant total des dépenses que votre société a déjà engagées pour les travaux de recherche et de développement qu'elle a effectués elle-même.

15.1.2 b) Dépenses de sous-traitance à une partie liée suisse ou une partie tierce suisse ou étrangère

Indiquez, pour chaque brevet ou droit comparable, respectivement chaque produit ou famille de produits, le montant total des dépenses pour les travaux de recherche et de développement effectués par des sociétés du groupe en Suisse ou par des tiers indépendants en Suisse ou à l'étranger.

15.1.4 Facteur de compensation des dépenses de recherche et de développement : majoration de 30%

Afin de tenir compte des dépenses pour les travaux de recherche et de développement effectués par des sociétés du groupe à l'étranger ainsi que des dépenses engagées pour l'acquisition des droits qui sont inclus dans un produit, les dépenses de recherche et de développement éligibles sont majorées de 30%.

Calculez 30% des montants figurant sous chiffre 15.1.3.

15.2 Dépenses totales de recherche et de développement

15.2.1 a) Propres dépenses en Suisse

Reportez les montants figurant sous chiffre 15.1.1.

15.2.2 b) Dépenses de sous-traitance à une partie liée suisse ou une partie tierce suisse ou étrangère

Reportez les montants figurant sous chiffre 15.1.2.

15.2.3 c) Dépenses d'acquisition (amortissement/redevance) d'une partie tierce ou liée en Suisse ou à l'étranger

Indiquez, pour chaque brevet ou droit comparable, respectivement chaque produit ou famille de produits, le montant total des dépenses déjà engagées pour l'acquisition des droits qui sont inclus dans un produit.

15.2.4 d) Propres dépenses (établissement stable) à l'étranger ou dépenses de sous-traitance d'une partie liée étrangère

Indiquez, pour chaque brevet ou droit comparable, respectivement chaque produit ou famille de produits, le montant total des dépenses effectivement engagées à l'étranger auprès de sociétés du groupe, d'entreprises ou d'établissements stables.

15.3 Quotient Nexus

Le quotient Nexus correspond au rapport entre le chiffre 15.1.5 et le chiffre 15.2.5.

Il ne peut pas être supérieur à 100%.