Annexe M

Réduction fiscale liée au bénéfice net provenant de brevets et de droits comparables

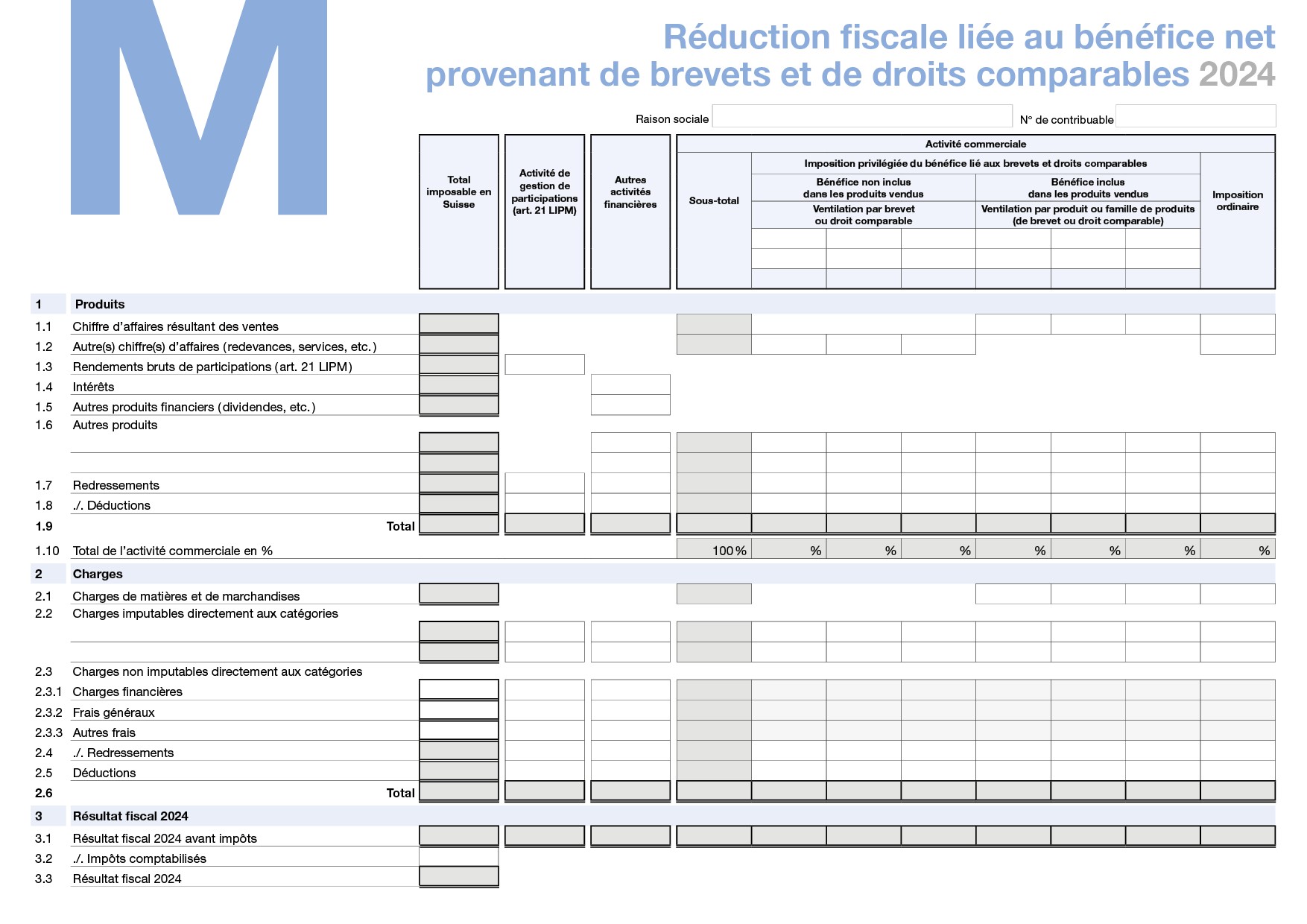

L’annexe M doit être remplie si votre société demande l'application de la réduction fiscale liée au bénéfice net provenant de brevets et de droits comparables au sens des dispositions des articles 12A et 12B LIPM (patent box).

Cette annexe sert à déterminer le bénéfice net provenant de brevets et de droits comparables pour calculer la réduction de 10%.

L'annexe M doit obligatoirement être complétée si votre société demande l'application de la patent box pour un maximum de trois brevets ou droits comparables, respectivement trois produits ou familles de produits. En revanche, si votre société demande l'application de la patent box pour plus que trois brevets ou droits comparables, respectivement plus que trois produits ou familles de produits, vous devez nous fournir votre propre annexe, laquelle doit reprendre les principes et la structure de l'annexe M et contenir toutes les rubriques prévues dans cette dernière. Dans ce cas, la société complètera uniquement le chiffre 14 de l'annexe M pour revendiquer la réduction fiscale liée au bénéfice net provenant de brevets et de droits comparables.