Détails

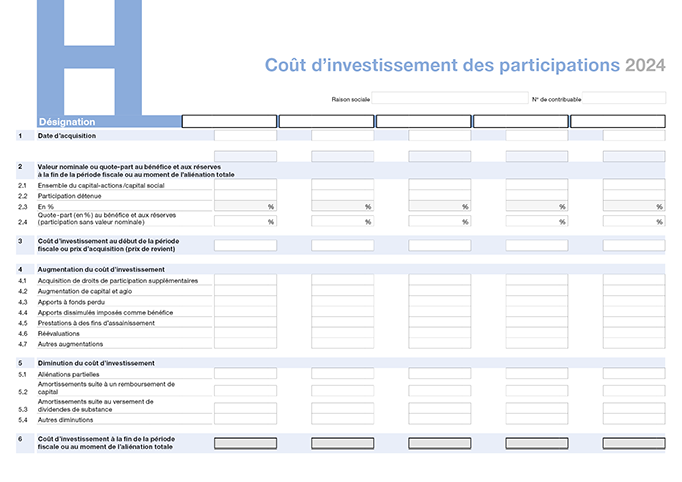

Désignation

Raison sociale de la société détenue et forme juridique. Reportez cette information de l’annexe A (chiffre 2.1).

1. Date d’acquisition

Indiquez la date d’acquisition de la participation, pour autant que celle-ci ait été acquise après le 1er janvier 1997. Si la participation a été acquise avant le 1er janvier 1997, indiquez la date du début de l’exercice commercial (période fiscale) clos pendant l’année civile 1997.

2. Valeur nominale ou quote-part au bénéfice et aux réserves à la fin de la période fiscale ou au moment de l’aliénation totale

Indiquez les informations suivantes à la fin de la période fiscale ou au moment de l’aliénation totale de la participation, de la fusion ou de la liquidation de la société filiale, sous chiffres 2.1 à 2.3 si la participation a une valeur nominale, sous chiffre 2.4 si elle n’en a pas.

2.1 Ensemble du capital-actions / capital social

Valeur nominale de l’ensemble du capital-actions / capital social de la société détenue à la fin de l’exercice commercial (période fiscale) ou au moment de l’aliénation totale.

2.2 Participation détenue

Valeur nominale de la participation.

2.3 En %

Valeur nominale de la participation en pourcent de la valeur nominale de l’ensemble du capital-actions / capital social de la société détenue.

2.4 Quote-part (en %) au bénéfice et aux réserves (participation sans valeur nominale)

Indiquer le pourcentage du bénéfice et des réserves de la société détenue auquel donne droit la participation sans valeur nominale.

3. Coût d’investissement au début de la période fiscale ou prix d’acquisition (prix de revient)

Si la participation a été acquise avant la période fiscale 2024, indiquez le coût d’investissement au début de la période fiscale 2024.

Si la participation a été acquise durant la période fiscale 2024, indiquez son prix d’acquisition (prix de revient).

4. Augmentation du coût d’investissement

4.1 Acquisition de droits de participation supplémentaires

Prix d’acquisition (prix de revient) des droits de participation supplémentaires acquis.

4.2 Augmentation de capital et agio

Montant de l’augmentation de la libération du capital-actions / capital social et du montant de l’agio (prime d’émission) versé, le cas échéant.

4.3 Apports à fonds perdu

Contributions faites dans le cours normal de la vie de l’entreprise (hors du cadre d’un assainissement) et traitées comme des apports neutres fiscalement (art. 14 lettre a LIPM et 60 lettre a LIFD) dans la société filiale.

4.4 Apports dissimulés imposés comme bénéfice

Prestations appréciables en argent effectuées en faveur de la société filiale sans avoir reçu de contre-prestation correspondante.

4.5 Prestations à des fins d’assainissement

Contributions faites dans le cadre d’un assainissement et traitées comme des apports neutres fiscalement (art. 14 lettre a LIPM et 60 lettre a LIFD) dans la société filiale.

4.6 Réévaluations

Réévaluation de la participation au-delà de son coût d’acquisition (art. 670 CO).

5. Diminution du coût d’investissement

5.1 Aliénations partielles

La valeur déterminante pour l’impôt sur le bénéfice et les coûts d’investissement peuvent être définis en moyenne par participation ou pour toute augmentation (achat ou augmentation de capital).

Si l’état de la participation est défini pour chaque augmentation, vous pouvez choisir la méthode (FIFO, LIFO, HIFO) selon laquelle le bénéfice en capital et le rendement des participations sont calculés en cas d’aliénation.

5.2 Amortissements suite à un remboursement de capital

Amortissement de la participation effectué suite à un remboursement de capital.

5.3 Amortissements suite au versement de dividendes de substance

Amortissement de la participation effectué suite au versement d’un dividende de substance.

6. Coût d’investissement à la fin de la période fiscale ou au moment de l’aliénation totale

Montant du coût d’investissement à la fin de la période fiscale ou au moment de l’aliénation totale de la participation, de la fusion ou de la liquidation de la société filiale.