Détails

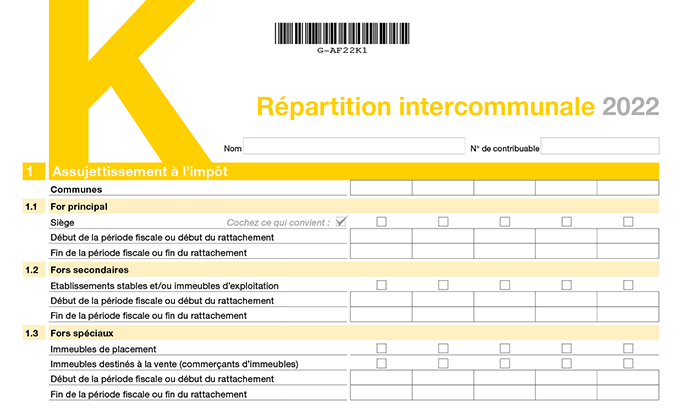

1. Assujettissement à l’impôt

Veuillez vous référer aux explications données dans le chapitre consacré à l’annexe J / Répartition intercantonale (chiffre 1 de l'annexe J).

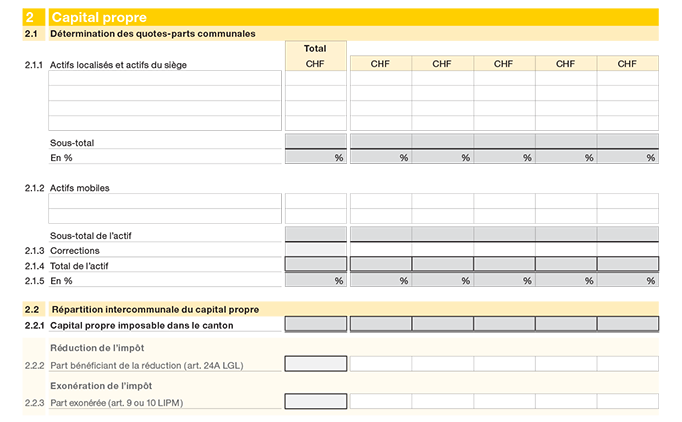

2. Capital propre

2.1 Détermination des quotes-parts communales

Veuillez vous référer aux explications données dans le chapitre consacré à l’annexe J / Répartition intercantonale (chiffre 2.1 de l'annexe J).

2.2 Répartition intercommunale du capital propre

2.2.1 Capital propre imposable dans le canton

Reportez le capital propre imposable dans le canton (chiffre 24 de la déclaration) et appliquez les pourcentages des quotes-parts communales (chiffre 2.1.5).

2.2.2 Part bénéficiant de la réduction selon l’art. 24A LGL

Si votre association/fondation bénéficie d’une réduction de sa charge fiscale au sens de l’article 24A LGL, indiquez la part du capital propre imposable dans le canton bénéficiant de cette réduction (joindre le détail du calcul).

Reportez le total sous chiffre 25.1 de la déclaration (part du capital propre imposable dans le canton bénéficiant de la réduction de la charge fiscale au sens des dispositions de l’article 24A LGL).

2.2.3 Part au taux ordinaire exonérée selon l’art. 9 ou 10 LIPM

Si votre association/fondation bénéficie d’une décision ou d’un arrêté d’exonération au sens de l’article 9 ou 10 LIPM, indiquez la part du capital propre imposable dans le canton (au taux ordinaire) bénéficiant de cette exonération.

Reportez le total sous chiffre 26.1 de la déclaration (part du capital propre imposable exonérée de l’impôt au sens des dispositions de l’article 9 ou 10 LIPM).

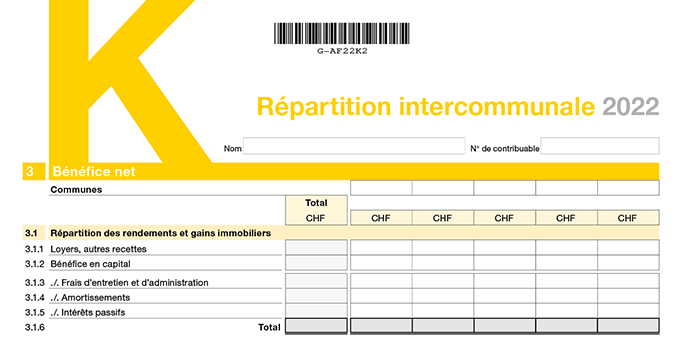

3. Bénéfice net

3.1 Répartition des rendements et gains immobiliers

Veuillez vous référer aux explications données dans le chapitre consacré à l’annexe J / Répartition intercantonale (chiffre 3.1 de l'annexe J).

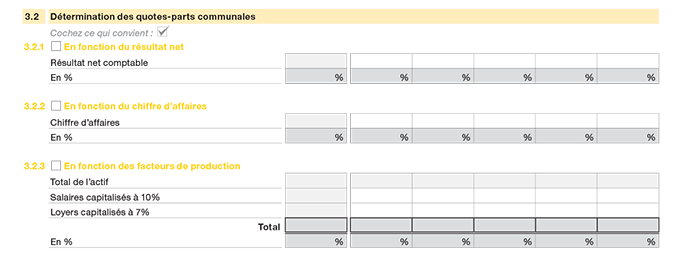

3.2 Détermination des quotes-parts communales

Veuillez vous référer aux explications données dans le chapitre consacré à l’annexe J / Répartition intercantonale (chiffre 3.2 de l'annexe J).

3.3 Détermination du bénéfice net à répartir

Veuillez vous référer aux explications données dans le chapitre consacré à l’annexe J / Répartition intercantonale (chiffre 3.3 de l'annexe J), à l’exception du point suivant.

3.3.1 Bénéfice net imposable dans le canton

Reportez le bénéfice net imposable dans le canton (chiffre 13 de la déclaration).

3.4 Répartition intercommunale du bénéfice net

Veuillez vous référer aux explications données dans le chapitre consacré à l’annexe J / Répartition intercantonale (chiffre 3.4 de l'annexe J), à l’exception des points suivants.

3.4.7 Part bénéficiant de la réduction selon l’art. 24 A LGL

Si votre association/fondation bénéficie d’une réduction de sa charge fiscale au sens de l’article 24 A LGL, indiquez la part du bénéfice net imposable dans le canton bénéficiant de cette réduction (joindre le détail du calcul).

Reportez le total sous chiffre 14.1 de la déclaration (part du bénéfice net imposable dans le canton bénéficiant de la réduction de la charge fiscale au sens des dispositions de l’article 24 A LGL).

3.4.8 Part exonérée selon l’art. 9 ou 10 LIPM ou 26a LHID

Si votre association/fondation bénéficie d’une décision ou d’un arrêté d’exonération au sens de l’article 9 ou 10 LIPM ou des dispositions de l’art. 26a LHID, indiquez la part du bénéfice net imposable dans le canton bénéficiant de cette exonération.

Reportez le total sous chiffre 15.1 de la déclaration (part du bénéfice net imposable dans le canton exonérée de l’impôt au sens des dispositions de l’article 9 ou 10 LIPM ou 26a LHID).