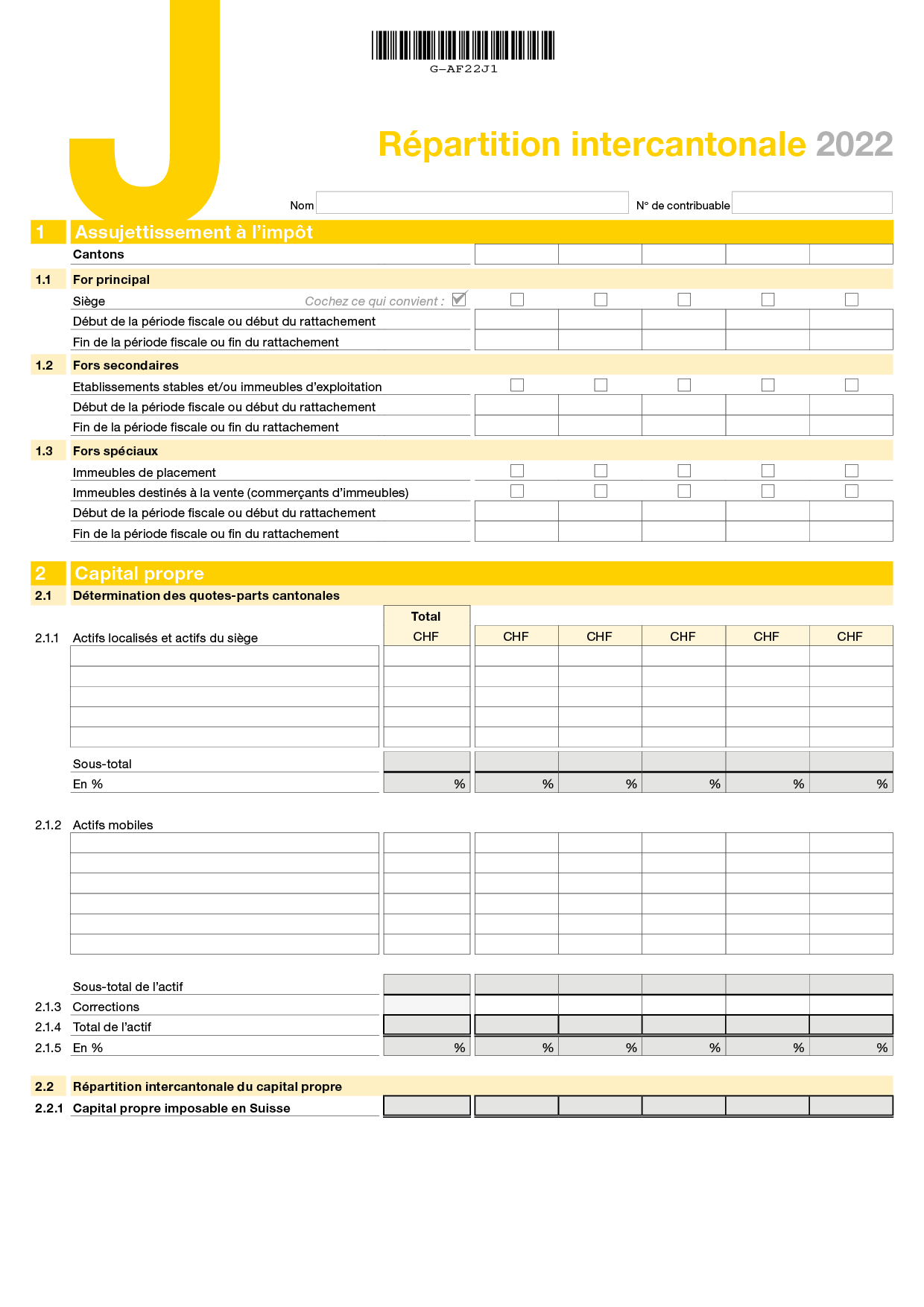

Annexe J

Répartition intercantonale

L’annexe J doit être remplie si votre association/fondation a des fors d’imposition dans différents cantons suisses ou si elle a transféré son siège à l’intérieur de la Suisse lors de l’exercice commercial (période fiscale) 2022.

Cette annexe sert à répartir les éléments imposables entre les différents cantons concernés afin d’éviter une éventuelle double imposition intercantonale.

Informations générales

L’assujettissement fondé sur un rattachement personnel est illimité ; il ne s’étend toutefois pas aux entreprises, aux établissements stables et aux immeubles situés hors du canton. L’assujettissement fondé sur un rattachement économique est limité à la partie du bénéfice et du capital qui est imposable dans le canton. L’étendue de l’assujettissement pour une entreprise, un établissement stable ou un immeuble est définie, dans les relations intercantonales, conformément aux règles de droit fédéral concernant l’interdiction de la double imposition intercantonale (art. 4 al. 1 à 3 LIPM).

Depuis 2001, la méthode du report de la perte globale est exclusivement appliquée. Ainsi, si votre association/fondation a réalisé globalement une perte, il est inutile de remplir la partie de l’annexe relative à la répartition intercantonale du bénéfice net, et ce, même si elle a des fors d’imposition spéciaux bénéficiaires, en application de la jurisprudence du Tribunal fédéral.

Les explications des différentes rubriques ci-dessous se réfèrent aux règles générales du droit fédéral relatives à l’interdiction de la double imposition intercantonale. Les règles particulières concernant notamment les banques, les compagnies d’assurance, La Poste, les entreprises de télécommunications et les sociétés de leasing immobilier ne font pas l’objet de développements particuliers dans le présent guide. A ce sujet, vous pouvez vous référer aux circulaires de la Conférence suisse des impôts (CSI) qui sont disponibles sur Internet (www.steuerkonferenz.ch).