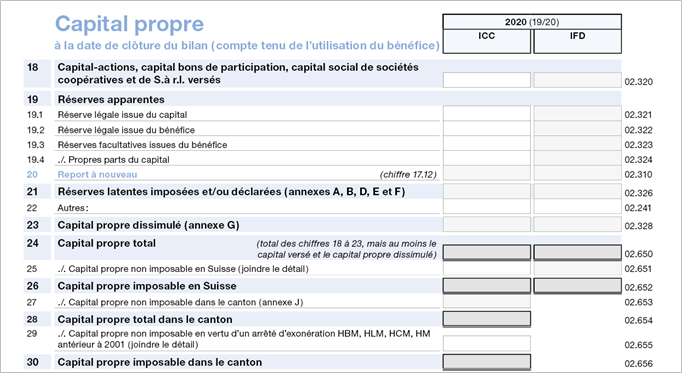

Capital propre

18. Capital-actions, capital bons de participation, capital social de sociétés coopératives et de S.à r.l. versés

Indiquez le capital-actions, le capital-participation ou le capital social versé tel qu’il est inscrit au Registre du commerce à la fin de l’exercice commercial (période fiscale) 2020.

Les sociétés coopératives inscrivent sous chiffre 18 le capital social versé (s’il n’a pas été émis de parts sociales, n’indiquez rien sous le chiffre 18).

19. Réserves apparentes

Indiquez les réserves apparentes après utilisation du bénéfice de l’exercice dans les sous-rubriques 19.1 à 19.4, lesquelles sont conformes à la structure minimale des capitaux propres ressortant des comptes annuels exigée par le nouveau droit comptable (art. 959a al. 2 ch. 3 CO).

Les sociétés coopératives qui n’ont pas émis de parts sociales et n’indiquent aucune réserve dans leurs comptes annuels, mais qui désignent simplement comme fortune nette l’excédent de l’actif sur le passif, doivent inscrire dans ces sous-rubriques la fortune nette comptabilisée, dans la mesure où elle provient de versements des sociétaires ou de rendements imposés.

21. Réserves latentes imposées et/ou déclarées

Reportez les réserves latentes imposées et/ou déclarées des annexes A, B, D, E et F.

Concernant la détermination des réserves latentes déclarées (au sens des articles 16C LIPM et 61a LIFD), il est recommandé de déposer une demande de ruling fiscal auprès de la direction des affaires fiscales de notre administration.

23. Capital propre dissimulé

Indiquez le montant du capital propre dissimulé calculé à l’aide de l’annexe G (chiffre 7.1).

25. Capital propre non imposable en Suisse

En cas d’assujettissement partiel en Suisse, procédez à une répartition internationale du capital propre total (joindre le détail). Pour les établissements stables, cette répartition a lieu sur la base des comptes de ces établissements qui doivent être joints à la déclaration d’impôt.

27. Capital propre non imposable dans le canton

En cas d’assujettissement partiel dans le canton de Genève, procédez à une répartition intercantonale du capital propre imposable en Suisse (annexe J).

29. Capital propre non imposable selon un arrêté d’exonération HBM, HLM, HCM, HM antérieur à 2001

Si votre société bénéficie d’un arrêté d’exonération HBM, HLM, HCM ou HM antérieur à 2001, reportez la part du capital propre total dans le canton non imposable en vertu de cet arrêté (joindre le détail).

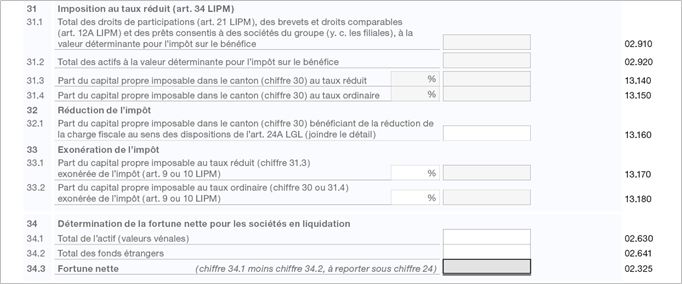

31. Imposition au taux réduit

(art. 34 LIPM)

31.1 Total des droits de participations, des brevets et droits comparables et des prêts consentis à des sociétés du groupe (y. c. les filiales), à la valeur déterminante pour l'impôt sur le bénéfice

Si votre société compte parmi ses actifs des participations ayant une influence déterminante au sens des articles 21 LIPM, 69 et 70 LIFD, des brevets et droits comparables au sens de l'article 12A LIPM ou encore des prêts consentis à des sociétés du groupe (y compris les filiales), reportez la valeur déterminante pour l'impôt sur le bénéfice de ces actifs (totaux des rubriques 1.2.2, 1.2.3, 2.1 et 2.2 de l'annexe A et 1.2 de l'annexe E). Veuillez en particulier prendre note du fait que les prêts consentis à des sociétés du groupe doivent être octroyés à des sociétés apparentées (y compris les filiales) qui, grâce à la détention de la majorité des voix ou d'une autre manière, sont réunies sous la direction unique d'une société de capitaux ou d'une société coopérative, afin d’être qualifiés au sens de l'article 34 LIPM.

31.2 Total des actifs à la valeur déterminante pour l'impôt sur le bénéfice

Indiquez le total des actifs du bilan de votre société à la valeur déterminante pour l'impôt sur le bénéfice.

31.3 Part du capital propre imposable dans le canton au taux réduit

Déterminez le pourcentage correspondant au rapport entre les chiffres 31.1 et 31.2 et appliquez-le au capital propre imposable dans le canton (chiffre 30).

Si vous avez complété l'annexe J, reportez le montant correspondant à la part du canton de Genève figurant au chiffre 2.2.4 de l'annexe J.

31.4 Part du capital propre imposable dans le canton au taux ordinaire

Déterminez le pourcentage afférent au capital propre imposable au taux ordinaire par différence entre 100% et le pourcentage du chiffre 31.3 et appliquez-le au capital propre imposable dans le canton (chiffre 30).

Si, pour le chiffre 31.3, vous avez reporté le montant correspondant au canton de Genève du chiffre 2.2.4 de l'annexe J, la part du capital propre imposable dans le canton au taux ordinaire s'obtient par la différence entre le capital propre imposable dans le canton (chiffe 30) et la part du capital propre imposable dans le canton au taux réduit (chiffre 31.3).

32. Réduction de l’impôt

32.1 Part du capital propre imposable dans le canton bénéficiant de la réduction de la charge fiscale au sens des dispositions de l’article 24A LGL

Si votre société bénéficie d’une réduction de sa charge fiscale au sens de l’article 24A LGL, indiquez la part du capital propre imposable dans le canton bénéficiant de cette réduction (joindre le détail).

33. Exonération de l’impôt

33.1 Part du capital propre imposable au taux réduit exonérée de l’impôt au sens des dispositions de l’article 9 ou 10 LIPM

Si votre société bénéficie du taux réduit pour une partie de son capital imposable (article 34 LIPM) ainsi que d’une décision ou d’un arrêté d’exonération au sens de l’article 9 ou 10 LIPM, indiquez la part du capital propre imposable dans le canton au taux réduit bénéficiant de cette exonération.

33.2 Part du capital propre imposable au taux ordinaire exonérée de l’impôt au sens des dispositions de l’article 9 ou 10 LIPM

Si votre société bénéficie du taux réduit pour une partie de son capital imposable (article 34 LIPM) ainsi que d’une décision ou d’un arrêté d’exonération au sens de l’article 9 ou 10 LIPM, indiquez la part du capital propre imposable dans le canton au taux ordinaire bénéficiant de cette exonération.

34. Détermination de la fortune nette pour les sociétés en liquidation

34.1 Total de l’actif (valeurs vénales)

Si votre société est entrée en liquidation durant la période fiscale ou qu’elle était déjà en liquidation au début de la période fiscale, reportez la valeur pour l’impôt sur le bénéfice du total de l’actif (valeurs vénales).

34.2 Total des fonds étrangers

Si votre société est entrée en liquidation durant la période fiscale ou qu’elle était déjà en liquidation au début de la période fiscale, reportez la valeur pour l’impôt sur le bénéfice du total des fonds étrangers.

34.3 Fortune nette

La fortune nette correspond au capital propre total. Reportez la fortune nette sous chiffre 24.