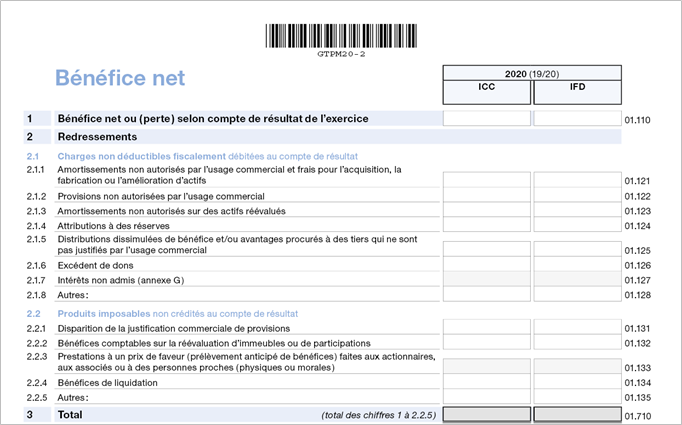

Bénéfice net

1. Bénéfice net ou (perte) selon compte de résultat de l’exercice

Indiquez le bénéfice net ou la perte de l’exercice clos durant l’année civile 2020 selon le solde du compte de résultat (sans y inclure le report de l’année précédente). L’exercice commercial constitue la période fiscale. Si l’exercice commercial comprend plus ou moins de 12 mois, il n’y a pas lieu de procéder à une annualisation pour le calcul du bénéfice imposable.

2. Redressements

2.1 Charges non déductibles fiscalement débitées au compte de résultat

2.1.1 Amortissements non autorisés par l’usage commercial et frais pour l’acquisition, la fabrication ou l’amélioration d’actifs

Indiquez les éventuels amortissements non autorisés par l’usage commercial des immobilisations corporelles et incorporelles (voir annexes E et F).

Les corrections de valeur ainsi que les amortissements effectués sur le coût d’investissement des participations d’au moins 10% doivent également être indiqués dans la mesure où ils ne sont plus justifiés (voir annexe A).

Enfin, indiquez les frais pour l’acquisition, la fabrication ou l’amélioration d’actifs. En effet, ceux-ci ne sont pas déductibles (art. 12 al. 1 lettre d LIPM – art. 58 al. 1 lettre b LIFD). Ils doivent trouver leur contrepartie à l’actif du bilan (par exemple, le prix de revient des marchandises non vendues, le prix de revient des immobilisations, etc.).

2.1.2 Provisions non autorisées par l’usage commercial

Indiquez les éventuelles provisions non autorisées par l’usage commercial (voir annexes A, B et D).

2.1.3 Amortissements non autorisés sur des actifs réévalués

Indiquez les éventuels amortissements non autorisés sur des actifs réévalués (voir annexes A, F et H).

2.1.4 Attributions à des réserves

Indiquez toute réserve apparente qui a été constituée par le débit du compte de résultat (art. 12 al. 1 lettre b LIPM – art. 58 al. 1 lettre b LIFD).

2.1.5 Distributions dissimulées de bénéfice et/ou avantages procurés à des tiers qui ne sont pas justifiés par l’usage commercial

On entend par distributions dissimulées de bénéfice et avantages qui ne sont pas justifiés par l’usage commercial les prestations aux actionnaires, associés ou personnes proches (physiques ou morales) accordées sans contre-prestation (art. 12 al. 1 lettre h LIPM – art. 58 al. 1 lettre b LIFD). L’évaluation des prestations et contre-prestations se base sur le prix de pleine concurrence (prix du marché). Entrent en particulier en ligne de compte en tant que distributions dissimulées de bénéfice les charges suivantes débitées au compte de résultat :

- rémunérations non justifiées par l’usage commercial (par exemple salaires, loyers, commissions, droits de licences, remboursements de frais, pensions, qui excèdent ce qu’un tiers non participant aurait reçu dans les mêmes circonstances) ;

- charges concernant des dépenses privées des actionnaires ou associés, par exemple frais privés pour automobiles ou immeubles, loyers, assurances, etc. ;

- impôt anticipé frappant les distributions de bénéfice et prestations de la société qui y sont assimilées.

2.1.6 Excédent de dons

Conformément aux articles 13 al. 1 lettre c LIPM et 59 al. 1 lettre c LIFD, les dons en espèces et sous forme d’autres valeurs patrimoniales faits à des personnes morales qui ont leur siège en Suisse et qui sont exonérées des impôts en raison de leurs buts de service public ou d’utilité publique, ou en faveur de la Confédération, des cantons, des communes et de leurs établissements, ne peuvent être déduits que jusqu’à concurrence de 20% (aux niveaux cantonal et fédéral) du bénéfice net imposable en Suisse (chiffre 9). Indiquez l’excédent à cet endroit.

Exemple |

||

Bénéfice net imposable en Suisse (chiffre 9) avant redressement |

780’000 |

|

Dons inclus dans les comptes |

220’000 |

|

Bénéfice net imposable en Suisse avant dons |

1’000’000 |

100% |

./. Déduction admise |

-200’000 |

20% |

Bénéfice net imposable en Suisse (chiffre 9) après redressement |

800’000 |

80% |

Dons inclus dans les comptes |

220’000 |

|

./. Déduction admise |

-200’000 |

|

Excédent de dons ( chiffre 2.1.6 ) |

20’000 |

|

2.1.7 Intérêts non admis

Indiquez les intérêts sur le capital propre dissimulé et les intérêts excessifs ou les intérêts non justifiés (chiffre 7.3.5 de l’annexe G).

2.2 Produits imposables non crédités au compte de résultat

Les comptes annuels à l’appui de la déclaration d’impôt doivent être établis conformément aux dispositions du droit des obligations (art. 957 ss CO). Il y a lieu de relever en particulier que le droit révisé des sociétés anonymes entré en vigueur le 1er juillet 1992 n’autorise pas la compensation entre actifs et passifs, ainsi qu’entre charges et produits. Par conséquent, tous les produits doivent être en principe crédités au compte de résultat. Des dérogations à l’interdiction de compenser doivent être mentionnées dans les comptes annuels (annexe).

2.2.1 Disparition de la justification commerciale de provisions

Les provisions admises lors de leur constitution et dont la justification commerciale disparaît lors de la période fiscale courante doivent être mentionnées s’il n’a pas été procédé à leur dissolution par le crédit du compte de résultat (voir annexes A, B et D).

2.2.2 Bénéfices comptables sur la réévaluation d’immeubles ou de participations

Le droit des sociétés anonymes prévoit à l’article 670 CO que des immeubles ou des participations peuvent être réévalués au plus jusqu’à concurrence de la valeur vénale afin d’équilibrer un bilan déficitaire. Le montant de la réévaluation doit d’emblée être crédité au compte « Réserve de réévaluation ». Cette réévaluation fait partie du bénéfice net imposable (art. 12 al. 1 lettre j LIPM – art. 58 al. 1 lettre c LIFD).

2.2.3 Prestations à un prix de faveur (prélèvement anticipé de bénéfices) faites aux actionnaires, aux associés ou à des personnes proches (physiques ou morales)

Les prestations à un prix de faveur faites aux actionnaires, aux associés ou à des personnes les touchant de près sont considérées comme des distributions dissimulées de bénéfice et font partie du bénéfice net imposable (art. 12 al. 1 lettre j LIPM – art. 58 al. 1 lettre c LIFD). L’évaluation des prestations et des contre-prestations se base sur le prix de pleine concurrence (valeur du marché). Entrent en particulier en ligne de compte en tant que distributions dissimulées de bénéfice, les produits suivants non crédités au compte de résultat :

- octroi de prêts sans intérêt ou à intérêt insuffisant (chiffre 7.2 de l’annexe G) ;

- octroi de prestations gratuites ou à un prix de faveur, cession de biens en propriété ou en prêt en usage. Dans les cas de ce genre, on considère comme distribution de bénéfice ce qu’un tiers non participant aurait dû, pour obtenir l’avantage concédé, acquitter en plus de ce qu’a payé l’actionnaire ou l’associé, ou la personne le touchant de près.

2.2.4 Bénéfices de liquidation

Le transfert de valeurs patrimoniales, d’exploitations, de parties distinctes d’exploitation ou de fonctions de Suisse à une entreprise ou un établissement stable situé à l’étranger, le passage à une exonération ainsi que le transfert à l’étranger du siège ou du lieu de l’administration effective sont considérés comme fin de l'assujettissement. Dans ces cas de figure, les réserves latentes qui n'ont pas été imposées et qui existent alors, y compris la plus-value créée par le contribuable lui-même, sont imposées (art. 12 al. 1 lettre j et 16D LIPM – art. 58 al. 1 lettre c et 61b LIFD).

4. Déductions

4.1 Charges admises fiscalement non débitées au compte de résultat

4.1.1 Dissolution de réserves latentes imposées

Les redressements faits antérieurement sur des amortissements et provisions non justifiés par l’usage commercial (chiffres 2.1.1 et 2.1.2) ont conduit à la constitution de réserves latentes imposées faisant partie intégrante du capital propre (chiffre 21). Si ces amortissements ou provisions deviennent justifiés par l’usage commercial durant la période fiscale courante (voir annexes A, B, D, E et F), ils sont à mentionner dans cette rubrique.

4.1.2 Dissolution de réserves latentes déclarées (art. 16C LIPM et 61a LIFD)

Les réserves latentes déclarées au début de l'assujettissement (voir annexes A, B, D, E et F) doivent être amorties annuellement au taux appliqué sur le plan fiscal à l'amortissement des valeurs patrimoniales concernées.

La plus-value créée par le contribuable lui-même qui est déclarée doit être amortie dans un délai de 10 ans. Ces amortissements fiscaux sont à mentionner dans cette rubrique. S'agissant de cette mesure, il est recommandé de déposer une demande de ruling fiscal auprès de la direction des affaires fiscales de notre administration.

Pour utiliser cette rubrique, la case correspondante doit être cochée à la page 5 de la déclaration.

4.1.3 Contributions versées à des institutions de prévoyance professionnelle en faveur du personnel

Les contributions supplémentaires versées à des institutions de prévoyance professionnelle en faveur du personnel de l’entreprise, dans la mesure où tout emploi contraire est exclu, sont déductibles (art. 13 al. 1 lettre b LIPM – art. 59 al. 1 lettre b LIFD) et à condition qu’elles n’aient pas déjà été prises en considération comme charge dans le calcul du bénéfice net. Reportez le montant figurant sous chiffre 17.8.

4.1.4 Dons

Conformément aux articles 13 al. 1 lettre c. LIPM et 59 al. 1 lettre c. LIFD, les dons en espèces et sous forme d’autres valeurs patrimoniales faits à des personnes morales qui ont leur siège en Suisse et qui sont exonérées des impôts en raison de leurs buts de service public ou d’utilité publique, ou en faveur de la Confédération, des cantons, des communes et de leurs établissements, peuvent être déduits jusqu’à concurrence de 20% (aux niveaux cantonal et fédéral) du bénéfice net imposable en Suisse (chiffre 9). Reportez le montant indiqué sous chiffre 17.9, mais au maximum 20% du bénéfice net imposable en Suisse.

Exemple |

||

Dons ( chiffre 17.9 ) |

220’000 |

|

Bénéfice net imposable en Suisse ( chiffre 9 ) avant déduction |

1’000’000 |

100% |

./. Déduction admise ( chiffre 4.1.3 ) |

- 200’000 |

20% |

Bénéfice net imposable en Suisse ( chiffre 9 ) après déduction |

800’000 |

80% |

4.2 Produits non imposables crédités au compte de résultat

4.2.1 Dissolution de réserves latentes imposées

Les redressements faits antérieurement sur amortissements et provisions non justifiés par l’usage commercial (chiffres 2.1.1 et 2.1.2) ont conduit à la constitution de réserves latentes imposées faisant partie intégrante du capital propre (chiffre 21). Si ces réserves latentes (voir annexes A, B, D, E et F) sont dissoutes par le crédit du compte de résultat, elles peuvent être déduites du bénéfice net.

4.2.2 Apports de capital

Les apports apparents de capital ainsi que les apports dissimulés de capital imposés en tant que bénéfice auprès de l’apporteur (par ex. charges assumées par la société mère) doivent être crédités aux réserves et ne font pas partie du bénéfice net imposable (art. 14 LIPM – art. 60 LIFD).

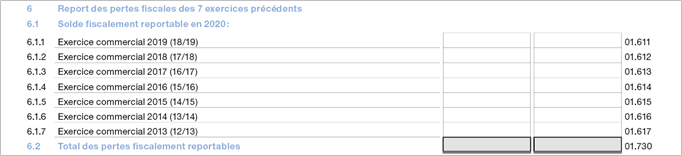

6. Report des pertes fiscales des 7 exercices précédents

La somme des pertes des exercices antérieurs 2013-2019 peut être déduite du résultat fiscal de la période fiscale 2020 (chiffre 5), dans la mesure où ces pertes n’ont pas encore été compensées avec les bénéfices réalisés durant ces années (art. 19 al. 1 LIPM – art. 67 al. 1 LIFD).

Exemple |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

Période fiscale 2019 |

Période fiscale 2020 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

Exercices commerciaux |

Pertes des 7 exercices précédents |

Résultat fiscal 2019 |

Compensation |

Pertes des 7 exercices précédents |

||||||||||||||||||||||||||||||||||||||||||||||||||

2019 |

90'000 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

2018 |

10’000 |

10’000 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

2017 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

2016 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

2015 |

50’000 |

-20’000 |

30’000 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

2014 |

40’000 |

-40’000 |

0 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

2013 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

2012 |

30’000 |

-30’000 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

Total |

130'000 |

-90'000 |

40'000 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

8. Bénéfice net non imposable en Suisse

En cas d’assujettissement partiel en Suisse, procédez à une répartition internationale du bénéfice net total (joindre le détail). Pour les établissements stables, cette répartition a lieu sur la base des comptes de ces établissements qui doivent être joints à la déclaration d’impôt.

10. Bénéfice net non imposable dans le canton

En cas d’assujettissement partiel dans le canton de Genève, procédez à une répartition intercantonale du bénéfice net imposable en Suisse (annexe J).

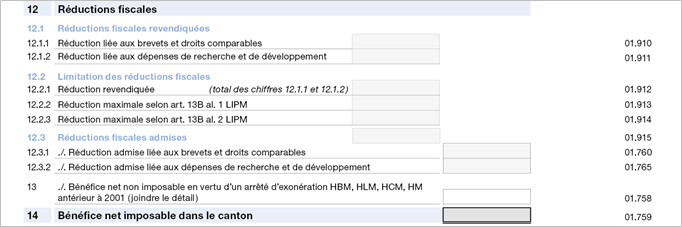

12. Réductions fiscales

12.1.1 Réduction liée aux brevets et droits comparables

Si votre société peut bénéficier de la réduction fiscale liée aux brevets et aux droits comparables au sens des dispositions des articles 12A et 12B LIPM, reportez dans cette rubrique le montant déterminé au chiffre 14 de l'annexe M.

En présence d'une répartition intercantonale, cette rubrique n'est pas à compléter.

12.1.2 Réduction liée aux dépenses de recherche et de développement

Si votre société peut bénéficier de la réduction fiscale liée aux dépenses de recherche et de développement au sens des dispositions de l'article 13A LIPM, reportez dans cette rubrique le montant déterminé au chiffre 5 de l'annexe N.

En présence d'une répartition intercantonale, cette rubrique n'est pas à compléter.

12.2.2 Réduction maximale selon art. 13B al. 1 LIPM

Les réductions fiscales liées aux brevets et aux droits comparables, ainsi qu'aux dépenses de recherche et de développement ne doivent pas dépasser 9% du bénéfice imposable avant compensation des pertes, à l'exclusion des rendements nets des participations, et avant déduction des réductions effectuées (art. 13B al. 1 LIPM).

Indiquez le montant de la réduction maximale en question, calculé comme suit : chiffre 5 de la déclaration moins chiffre 3 de l'annexe I, multiplié par 9%.

En présence d'une répartition intercantonale, cette rubrique n'est pas à compléter.

12.2.3 Réduction maximale selon art. 13B al. 2 LIPM

Ni les réductions fiscales liées aux brevets et aux droits comparables, ainsi qu'aux dépenses de recherche et de développement, ni la réduction fiscale totale ne doivent entraîner de reports de pertes (art. 13B al. 2 LIPM).

Indiquez le montant de la réduction maximale en question, calculé comme suit : chiffre 11 moins chiffre 13. Si le résultat est négatif, indiquez zéro.

En présence d'une répartition intercantonale, cette rubrique n'est pas à compléter.

12.3 Réductions fiscales admises

Reportez le plus petit des montants entre les chiffres 12.2.1, 12.2.2 et 12.2.3.

Si vous avez complété l'annexe J, reportez le montant correspondant au canton de Genève du chiffre 4.1.4.2 de l'annexe J.

Le montant cumulé des réductions fiscales admises doit faire l'objet d'une ventilation (chiffres 12.3.1 et 12.3.2) proportionnellement à la réduction liée aux brevets et droits comparables et à la réduction liée aux dépenses de recherches et de développement.

12.3.1 Réduction admise liée aux brevets et droits comparables

Pour la réduction liée aux brevets et aux droits comparables, la réduction fiscale admise (chiffre 12.3) est ventilée proportionnellement au rapport entre la réduction revendiquée liée aux brevets et aux droits comparables (chiffre 12.1.1) et la réduction fiscale totale revendiquée (chiffre 12.2.1).

Si vous avez complété l'annexe J, reportez dans cette rubrique le montant correspondant au canton de Genève du chiffre 4.1.4.3 de l'annexe J.

12.3.2 Réduction admise liée aux dépenses de recherche et de développement

Pour la réduction liée aux dépenses de recherche et de développement, la réduction fiscale admise (chiffre 12.3) est ventilée proportionnellement au rapport entre la réduction revendiquée liée aux dépenses de recherche et de développement (chiffre 12.1.2) et la réduction fiscale totale revendiquée (chiffre 12.2.1).

Si vous avez complété l'annexe J, reportez dans cette rubrique le montant correspondant au canton de Genève du chiffre 4.1.4.4 de l'annexe J.

13. Bénéfice net non imposable en vertu d’un arrêté d’exonération HBM, HLM, HCM, HM antérieur à 2001

Si votre société bénéficie d’un arrêté d’exonération HBM, HLM, HCM ou HM antérieur à 2001, reportez la part du bénéfice net total non imposable dans le canton en vertu de cet arrêté (joindre le détail).

14. Bénéfice net imposable dans le canton

Reportez le total des chiffres 11, 12.3.1, 12.3.2 et 13.

15. Réduction de l'impôt

15.1 Réduction pour participations ayant une influence déterminante au sens des articles 21 LIPM, 69 et 70 LIFD

Lorsqu’une société de capitaux ou une société coopérative possède des participations ayant une influence déterminante au sens des articles 21 LIPM, 69 et 70 LIFD, l’impôt sur le bénéfice est réduit proportionnellement au rapport entre le rendement net de ces participations et le bénéfice net total.

Pour calculer cette réduction, référez-vous à l’annexe I et aux commentaires y relatifs et reportez le pourcentage indiqué sous chiffre 4.3 de cette annexe.

15.2 Part du bénéfice net imposable dans le canton bénéficiant de la réduction de la charge fiscale au sens des dispositions de l’article 24A LGL

Si votre société bénéficie d’une réduction de sa charge fiscale au sens de l’article 24A LGL, indiquez la part du bénéfice net imposable dans le canton bénéficiant de cette réduction (joindre le détail).

16. Exonération de l’impôt

16.1 Part du bénéfice net imposable dans le canton exonérée de l’impôt au sens des dispositions de l’article 9 ou 10 LIPM ou 26a LHID

Si votre société bénéficie d’une décision ou d’un arrêté d’exonération au sens des dispositions de l’article 9 ou 10 LIPM ou des dispositions de l’art. 26a LHID, indiquez la part du bénéfice net imposable dans le canton bénéficiant de cette exonération.

16.2 Part du bénéfice net imposable en Suisse exonérée de l’impôt au sens des dispositions de l’article 56 ou 66a LIFD

Si votre société bénéficie d’une exonération au sens des dispositions de l’article 56 ou 66a LIFD, indiquez la part du bénéfice net imposable en Suisse bénéficiant de cette exonération.

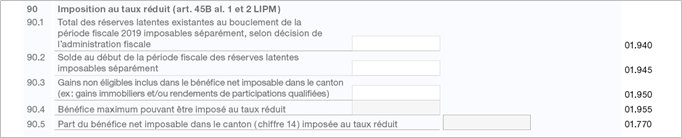

90. Imposition au taux réduit (art. 45B al. 1 et 2 LIPM)

Pour utiliser cette rubrique, la case correspondante doit être cochée à la page 5 de la déclaration.

90.1 Total des réserves latentes existantes au bouclement de la période fiscale 2019 imposables séparément

Indiquez le montant des réserves latentes validé par la direction des affaires fiscales de l'administration fiscale si votre société a été précédemment imposée sur la base des art. 22 et 23 LIPM de l'ancien droit.

90.2 Solde au début de la période fiscale des réserves latentes imposables séparément

Indiquez le solde au début de la période fiscale des réserves latentes mentionnées au chiffre 90.1 qui n'ont pas encore été imposées. Pour la période fiscale 2020, ce chiffre correspond au chiffre 90.1.

90.3 Gains non éligibles inclus dans bénéfice net imposable dans le canton

Si le bénéfice de votre société se compose d'éléments qui ne peuvent pas bénéficier de l'imposition au taux réduit au sens des dispositions de l'art. 45B al. 1 et 2 LIPM, indiquez dans cette rubrique le montant de ces éléments. Il s'agit notamment des gains immobiliers et/ou des rendements de participations qualifiées.

90.4 Bénéfice maximum pouvant être imposé au taux réduit

Le bénéfice maximum pouvant être imposé au taux réduit correspond à la part du bénéfice net imposable dans le canton qui dépasse les gains non éligibles (chiffre 14 moins chiffre 90.3).

En cas de répartition intercantonale, reportez dans cette rubrique le montant correspondant à la part du canton de Genève figurant au chiffre 4.2.3 de l'annexe J.

90.5 Part du bénéfice net imposable dans le canton imposée au taux réduit

La part du bénéfice net imposable dans le canton imposée au taux réduit correspond au solde des réserves latentes imposables séparément existant au début de la période (chiffre 90.2), mais au plus le bénéfice maximum pouvant être imposé au taux réduit (chiffre 90.4).

En cas de répartition intercantonale, reportez dans cette rubrique le montant correspondant à la part du canton de Genève figurant au chiffre 4.2.4 de l'annexe J).

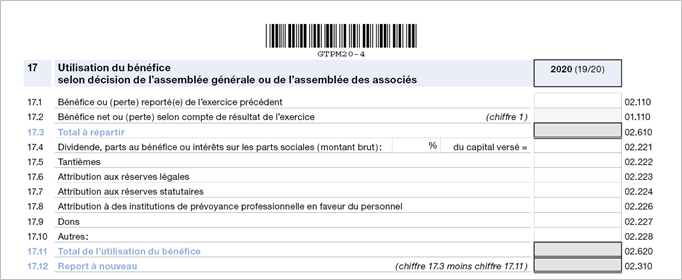

17. Utilisation du bénéfice

Détaillez l’utilisation du bénéfice selon la décision de l’assemblée générale ou de l’assemblée des associés.