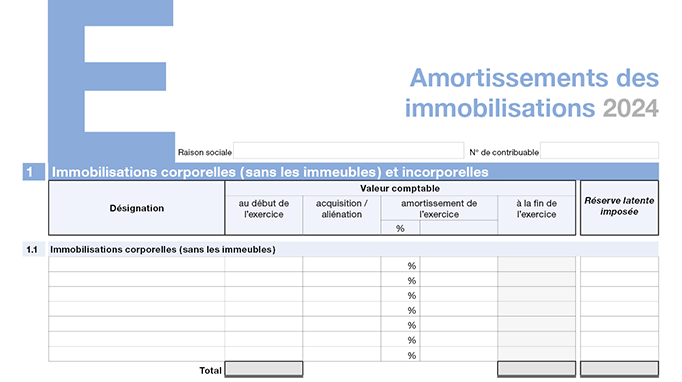

Détails

1. Immobilisations corporelles (sans les immeubles) et incorporelles

Désignation

Désignation par type d’actif (groupe d’actifs de même nature).

Valeur comptable

|

au début de l’exercice |

Valeur ressortant du bilan de l’exercice commercial précédent |

|

acquisition/ |

Montant de l’acquisition ou de l’aliénation (indépendamment du prix de vente) |

|

amortissement de l’exercice |

|

|

à la fin de l’exercice |

Valeur ressortant du bilan de l’exercice commercial |

Réserve latente imposée

Montant total de la réserve latente imposée à la fin de l’exercice.

1.2 Brevets et droits comparables (art. 12A LIPM)

Les brevets et les droits comparables sont définis à l'article 12A LIPM.

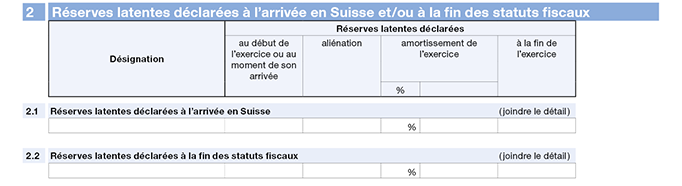

2. Réserves latentes déclarées à l'arrivée en Suisse et/ou à la fin des statuts fiscaux

2.1 Réserves latentes déclarées à l'arrivée en Suisse

Si ces réserves latentes concernent plusieurs valeurs patrimoniales spécifiques ainsi que l'éventuel goodwill originaire, vous voudrez bien en joindre le détail en annexe sous forme d'un tableau précisant pour chacun de ces éléments la valeur en début d'exercice, le montant d'une éventuelle aliénation, le montant de l'amortissement de l'exercice et la valeur en fin d'exercice.

Le montant de l'amortissement de l'exercice des réserves latentes déclarées à l'arrivée en Suisse doit être reporté à la page 2 de la déclaration sous chiffre 4.1.2.

2.2 Réserves latentes déclarées à la fin des statuts fiscaux

Si ces réserves latentes concernent plusieurs valeurs patrimoniales spécifiques ainsi que l'éventuel goodwill originaire, vous voudrez bien en joindre le détail en annexe sous forme d'un tableau précisant pour chacun de ces éléments la valeur en début d'exercice, le montant d'une éventuelle aliénation, le montant de l'amortissement de l'exercice et la valeur en fin d'exercice.

Le montant de l'amortissement de l'exercice des réserves latentes déclarées à la fin des statuts fiscaux doit être reporté à la page 3 de la déclaration sous chiffre 12.1.3.