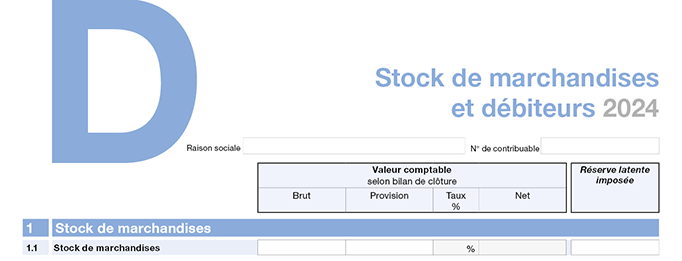

Détails

1. Stock de marchandises

Valeur comptable selon bilan de clôture

|

Brut |

Prix d’acquisition ou de revient (ou valeur marchande, si elle est inférieure). |

|

Provision |

Provision comptabilisée. |

|

Taux |

Sous-estimation en %. |

|

Net |

Valeur ressortant du bilan de l’exercice commercial. |

Réserve latente imposée

Montant total de la réserve latente imposée à la fin de l’exercice.

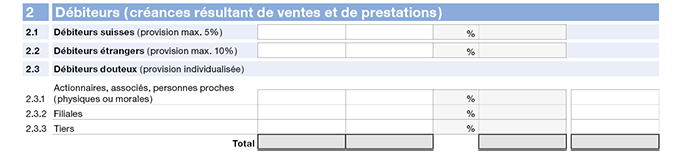

2. Débiteurs (créances résultant de ventes et de prestations)

Valeur comptable selon bilan de clôture

|

Brut |

Valeur comptable brute des créances. |

|

Provision |

Provision comptabilisée. |

|

Taux |

5% au maximum pour les débiteurs suisses et 10% pour les débiteurs étrangers. Si le pourcentage de provision dépasse ces taux, classez les débiteurs concernés dans la rubrique "débiteurs douteux" (provision individualisée). Provision en % pour les débiteurs douteux. |

|

Net |

Valeur ressortant du bilan de l’exercice commercial. |

Réserve latente imposée

Montant total de la réserve latente imposée à la fin de l’exercice.