Détails

1. Immobilisations corporelles (sans les immeubles) et incorporelles

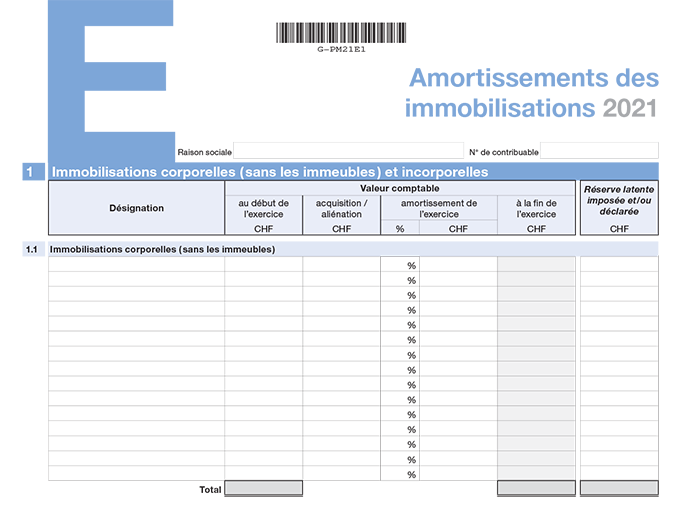

Désignation

Désignation par type d’actif (groupe d’actifs de même nature).

Valeur comptable

|

au début de l’exercice |

Valeur ressortant du bilan de l’exercice commercial précédent |

|

acquisition/aliénation |

Montant de l’acquisition ou de l’aliénation (indépendamment du prix de vente) |

|

amortissement de l’exercice |

|

|

à la fin de l’exercice |

Valeur ressortant du bilan de l’exercice commercial |

Réserve latente imposée et/ou déclarée

Montant total de la réserve latente imposée et/ou déclarée à la fin de l’exercice.

1.2 Brevets et droits comparables (art. 12A LIPM)

Les brevets et les droits comparables sont définis à l'article 12A LIPM.

1.4 Immobilisations incorporelles non comptabilisées (articles 16C LIPM et 61a LIFD)

La plus-value créée par le contribuable lui-même qui est déclarée doit être amortie dans un délai de dix ans (articles 16C al. 4 LIPM et 61a al. 4 LIFD).