Détails

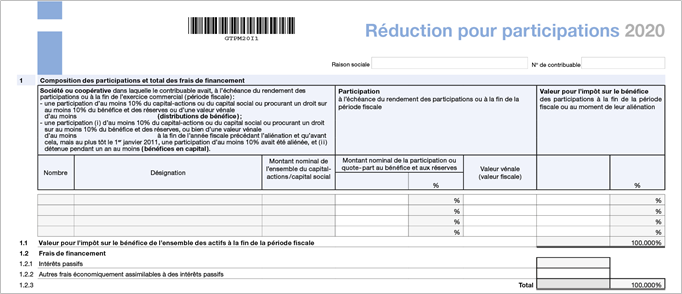

1. Composition des participations et total des frais de financement

Composition des participations

Société ou coopérative dans laquelle le contribuable détenait, à l’échéance du rendement des participations ou à la fin de l’exercice commercial (période fiscale) :

- une participation d’au moins 10% du capital-actions ou du capital social ou procurant un droit sur au moins 10% du bénéfice et des réserves ou d’une valeur vénale d’au moins CHF 1 million (distributions de bénéfice) ;

- une participation (i) d’au moins 10% du capital-actions ou du capital social ou procurant un droit sur au moins 10% du bénéfice et des réserves, ou bien d’une valeur vénale d’au moins CHF 1 million à la fin de l’année fiscale précédant l’aliénation et qu’avant cela, mais au plus tôt le 1er janvier 2011, une participation d’au moins 10% ait été aliénée, et (ii) détenue pendant un an au moins (bénéfices en capital).

Nombre |

Nombre de titres détenus. Reportez cette information de l’annexe A (chiffres 2.1 et 2.2). |

Désignation |

Raison sociale de la société détenue et forme juridique. Reportez cette information de l’annexe A (chiffres 2.1 et 2.2). |

Montant nominal de l’ensemble du capital-actions / capital social |

Valeur nominale de l’ensemble du capital-actions / capital social de la société détenue à l’échéance du rendement de participation ou à la fin de l’exercice commercial (période fiscale). N’indiquez cette information que pour les participations représentant au moins 10% du capital-actions ou du capital social. Reportez cette information de l’annexe H (chiffre 2.1). |

Participation à l’échéance du rendement des participations ou à la fin de la période fiscale

Montant nominal de la participation ou quote-part au bénéfice et aux réserves en CHF |

Valeur nominale de la participation. N’indiquez cette information que pour les participations ayant une valeur nominale représentant au moins 10% du capital-actions ou du capital social. Reportez cette information de l’annexe H (chiffre 2.2). En cas d’aliénation partielle, indiquez la valeur nominale de la participation vendue. |

Montant nominal de la participation ou quote-part au bénéfice et aux réserves en % |

Valeur nominale de la participation en pourcent de la valeur nominale de l’ensemble du capital-actions / capital social de la société détenue. Si la participation n’a pas de valeur nominale, indiquez la quote-part (en %) au bénéfice et aux réserves. Le cas échéant, reportez cette information de l’annexe H (chiffre 2.4). |

Valeur vénale (valeur fiscale) |

La valeur vénale (valeur fiscale) ne doit être indiquée que pour les participations de moins de 10 % du capital-actions ou du capital social ou procurant un droit sur moins de 10 % du bénéfice et des réserves. Reportez cette information de l’annexe A (chiffre 2.2). |

Valeur pour l’impôt sur le bénéfice des participations à la fin de la période fiscale ou au moment de leur aliénation

En CHF |

Valeur comptable nette, plus la réserve latente imposée à la fin de l’exercice. Reportez cette information de l’annexe A (chiffre 2.1 et 2.2). Si la participation a été vendue durant l’exercice commercial (période fiscale), reportez la valeur comptable nette, plus la réserve latente imposée au moment de son aliénation. |

En % |

Valeur pour l’impôt sur le bénéfice en pourcent de la valeur pour l’impôt sur le bénéfice de l’ensemble des actifs à la fin de l’exercice commercial (période fiscale) (chiffre 1.1). |

1.1 Valeur pour l’impôt sur le bénéfice de l’ensemble des actifs à la fin de la période fiscale

Indiquez les valeurs comptables nettes plus les réserves latentes imposées de l’ensemble des actifs à la fin de l’exercice commercial (période fiscale).

Reportez ces informations des annexes A, D, E et F.

1.2 Frais de financement

1.2.1 Intérêts passifs

Indiquez les intérêts passifs, y compris les intérêts des dettes ne mentionnant pas les créanciers (intérêts non justifiés), mais à l’exclusion des intérêts à un taux surfait (intérêts excessifs) et des intérêts sur le capital propre dissimulé.

Pour ce faire, reportez les intérêts passifs mentionnés dans l’annexe B (chiffre 1.2) en déduisant les intérêts non admis déterminés à l’annexe G (chiffre 7.3.5), pour autant que le total des intérêts sur le capital propre dissimulé et des intérêts excessifs (chiffre 7.3.3 de l’annexe G) soit supérieur aux intérêts non justifiés (chiffre 7.3.4 de l’annexe G).

1.2.2 Autres frais économiquement assimilables à des intérêts passifs

Indiquez les autres dépenses dont la cause immédiate réside dans des fonds étrangers au sens du droit fiscal ou encore dans d’autres engagements à moyen ou à long terme. Les offres non utilisées d’escompte des fournisseurs et les escomptes utilisés par les clients ne constituent pas des frais de financement. De telles dépenses et réductions de recettes se reflètent en principe directement et exclusivement dans le bénéfice brut d’exploitation. Les frais de financement compris dans les charges de loyer ou les mensualités de leasing ne sont pas non plus pris en compte.

2. Rendement net des participations

Rendement brut : genre |

D : Distributions de bénéfice EL : Excédent de liquidation BF : Bénéfice de fusion BC : Bénéfice en capital |

Rendement brut : produit de l’aliénation |

Prix de vente de la participation (bénéfice en capital) ou valeur pour l’impôt sur le bénéfice des actifs et passifs reçus (excédent de liquidation ou bénéfice de fusion). Si, au cours du même exercice, une participation aliénée l’a été à des dates différentes ou qu’elle a été acquise ou constituée en plusieurs tranches (à des dates différentes), l’examen des conditions cumulatives à remplir pour l’admission de la réduction pour participation sur le bénéfice en capital réalisé doit être effectué pour chaque vente ou chaque tranche prise séparément. Si les conditions sont remplies pour chacune de celles-ci, le produit de l’aliénation y relative peut être indiqué globalement. Dans le cas contraire, seules les ventes ou les tranches remplissant toutes ces conditions peuvent être traitées comme du rendement de participation et, le cas échéant, elles doivent être indiquées séparément. |

Rendement brut : coût d’investissement |

Coût d’investissement de la participation au moment de la vente, de la liquidation ou de la fusion. Reportez cette information de l’annexe H (chiffre 6). En cas d’aliénation partielle, indiquez le coût d’investissement y relatif (chiffre 5.1 de l’annexe H). En cas de plusieurs aliénations partielles d’une participation intervenant à des dates différentes au cours du même exercice, indiquez uniquement le coût d’investissement correspondant aux ventes pour lesquelles le bénéfice en capital réalisé peut être traité comme du rendement de participation. |

Rendement brut |

Produit de l’aliénation moins coût d’investissement (bénéfice en capital, excédent de liquidation ou bénéfice de fusion). Distributions de bénéfice (dividendes, participations au bénéfice, remboursements de capital, etc.) comptabilisées au compte de résultat de l’exercice commercial (période fiscale). En règle générale, ce sera le montant brut pour les rendements de participations suisses et le montant net pour les rendements de participations étrangères (voir le chapitre Impôt / Impôt anticipé et impôts étrangers à la source sur le mode de comptabilisation des recettes provenant de l’impôt anticipé et des impôts étrangers à la source. Si le rendement net déclaré contient encore des montants récupérés au titre d’impôts à la source qui ont été déduits de rendements antérieurs de participations et pour lesquels la réduction pour participations n’a pas encore été demandée, ces montants récupérés font aussi partie du rendement des participations de la période fiscale. Par contre, les dividendes pour lesquels « une réduction spéciale » est accordée au sens de l’article 5 de l’ordonnance relative à l’imputation d'impôts étrangers prélevés à la source et pouvant bénéficier de ladite imputation ne sont pas considérés comme des rendements de participations. |

Amortissement en rapport avec le rendement |

Amortissement de la participation en rapport avec le rendement, comptabilisé au compte de résultat. Si un rendement sur une participation est réalisé et s’il y a lieu de procéder à un amortissement sur la participation en question, on doit en déduire que cet amortissement n’aurait pas été nécessaire, ou du moins aurait été réduit, s’il avait été renoncé à la distribution du bénéfice. |

Rendement déterminant |

Rendement brut moins amortissement en rapport avec le rendement. |

Frais d’administration |

5% du rendement déterminant. La preuve de frais d’administration effectifs supérieurs ou inférieurs au forfait de 5 % reste réservée. Si le lien entre les frais d’administration et les différentes participations ne peut être prouvé, l’ensemble des frais d’administration est réparti (comme pour les frais de financement) proportionnellement sur la base des valeurs pour l’impôt sur le bénéfice des participations. |

Frais de financement |

La part des frais de financement (chiffre 1.2.3) afférente aux participations se calcule en principe selon la proportion entre la valeur pour l’impôt sur le bénéfice de chaque participation (chiffre 1, avant-dernière colonne) et la valeur pour l’impôt sur le bénéfice de l’ensemble des actifs selon l’état à la fin de l’exercice commercial (période fiscale) (chiffre 1.1). Pour les participations qui ont été aliénées durant l’exercice commercial, une quote-part annuelle des frais financiers doit être prise en compte en se fondant sur la valeur pour l’impôt sur le bénéfice des participations concernées au moment de leur aliénation. |

Rendement net des participations Bénéfice / Perte |

Rendement déterminant moins frais d’administration et frais de financement. Le rendement net des participations déterminant pour le calcul de la réduction pour participations (chiffre 3) se calcule sans tenir compte des pertes (excédent de frais de financement). |

4. Réduction pour participations

4.1 Bénéfice net imposable dans le canton / en Suisse

Impôt cantonal et communal (ICC)

Indiquez le bénéfice net imposable dans le canton au taux ordinaire (chiffre 14 moins chiffre 90.5 de la déclaration).

En cas de répartition intercantonale (annexe J), appliquez les règles suivantes :

- si le rendement net des participations est attribuable à un seul for d’imposition (généralement le siège – for principal) et que le canton de Genève est concerné, indiquez la part du bénéfice net imposable en Suisse après réductions RFFA (imposable au taux ordinaire) attribuable à ce for d’imposition (chiffre 4.1.4.5 moins chiffre 4.2.4 de l’annexe J) ;

- si le rendement net des participations n’est pas attribuable à un seul for d’imposition, indiquez le bénéfice net imposable en Suisse après réductions RFFA (imposable au taux ordinaire) à l'exclusion de la part attribuable aux cantons n'ayant que des fors d'imposition spéciaux (chiffre 4.1.4.5 moins chiffre 4.2.4 de l’annexe J).

Impôt fédéral direct (IFD)

Indiquez le bénéfice net imposable en Suisse (chiffre 9 de la déclaration).

4.2 Rendement net des participations

Reportez le rendement net total des participations déterminé ci-avant (chiffre 3).

4.3 Réduction pour participations (en % à trois décimales)

Le taux de la réduction pour participations à indiquer sous cette rubrique correspond au rapport entre le rendement net des participations (chiffre 4.2) et le bénéfice net imposable dans le canton et/ou en Suisse (chiffre 4.1). Ce taux est exprimé en pourcent à trois décimales.

Reportez ce(s) pourcentage(s) sous chiffre 15.1 de la déclaration.