Calcul de l’impôt

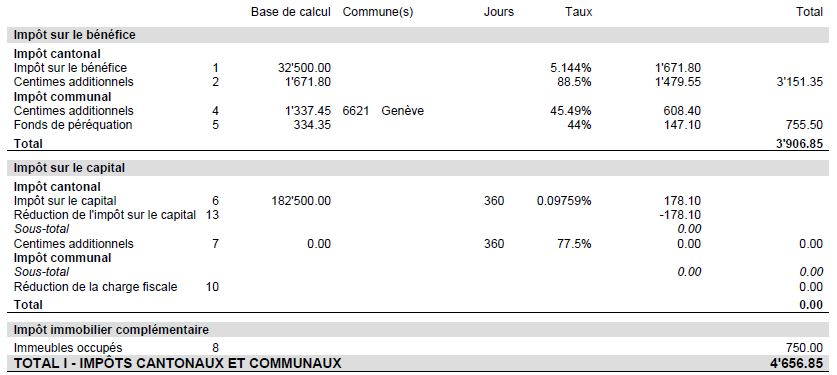

Exemple d’une fondation avec siège en ville de Genève

Exercice commercial (période fiscale) : 1er janvier au 31 décembre 2020. Bénéfice net et capital propre imposables en Suisse de respectivement CHF 32’500 et 182’500.

Impôt cantonal et communal

Réf. |

Bases légales |

RSG |

|

1 |

Art. 25 de la Loi sur l'imposition des personnes morales (LIPM) |

D |

|

2 |

Art. 3 de la Loi sur les centimes additionnels cantonaux (LCACant) |

D |

|

4 |

Art. 293 lettre b de la Loi générale sur les contributions publiques (LCP) |

D |

|

|

Arrêté approuvant le nombre des centimes additionnels à percevoir pour l'année [2020] par les communes du canton de Genève |

D |

|

5 |

Art. 295 de la Loi sur les contributions publiques (LCP) |

D |

|

|

Art. 12 du Règlement d'application de diverses dispositions de la loi générale sur les contributions publiques |

D |

|

6 |

Art. 33, 34 ou 36 de la Loi sur l'imposition des personnes morales (LIPM) |

D |

|

7 |

Art. 3 de la Loi sur les centimes additionnels cantonaux (LCACant) |

D |

|

|

Art 289, al. 2 de la Loi sur les contributions publiques (LCP) |

D |

|

8 |

Art. 76 et 77 de la Loi générale sur les contributions publiques (LCP) |

D |

|

10 |

Art. 24A de la Loi générale sur le logement et la protection des locataires (LGL) |

I |

|

13 |

Art. 36A de la Loi sur l'imposition des personnes morales (LIPM) |

D |

|

Impôt fédéral direct

Réf. |

Bases légales |

RS |

1 |

Art. 71 ou 72 de la Loi fédérale sur l'impôt fédéral direct (LIFD) |

Paiement de l’impôt

Notification de votre bordereau 2020

Un décompte final joint au bordereau indiquera, le cas échéant, le solde qu’il vous incombera de verser ou celui qui reviendra à votre association/fondation.

Ce décompte final mentionne tous les montants perçus jusqu’à la notification du bordereau d’impôt. En outre, le décompte final fait état, s’il y a lieu, des imputations diverses, de l’escompte accordé, des intérêts rémunératoires et moratoires sur les acomptes, des intérêts compensatoires positifs ou négatifs et des frais.

Votre association/fondation doit acquitter l’impôt entier ou, le cas échéant, le solde restant dû (si les acomptes versés durant l’année 2020 ne couvrent pas le montant total de celui-ci), dans le délai de paiement imparti figurant sur le bordereau. Les montants des impôts, taxes, frais et amendes qui restent impayés portent intérêt moratoire dès l’expiration de ce délai.

Au cas où un solde serait encore dû après le délai de paiement figurant sur le bordereau 2020, la procédure de recouvrement suivra son cours par l’envoi d’un rappel de paiement, puis le cas échéant, d’une sommation incluant des frais. Par ailleurs, si, à réception du bordereau, votre compte d’impôts présente un solde en faveur de votre association/fondation, ce dernier vous sera remboursé ou sera porté au crédit d’un autre exercice.

Paiement des acomptes pour les personnes morales bouclant leurs comptes au 31 décembre

L’envoi des BVR d’acomptes 2020 aux personnes morales, accompagnés d’une facture d’acomptes, interviendra début janvier 2020. Chacun des acomptes est échu le 10ème jour de chaque mois de février à novembre et doit être payé dans le délai d’un mois à compter de cette échéance (exemple : le 1er acompte est échu le 10 février, son délai de paiement est fixé au 10 mars).

Paiement des acomptes pour les personnes morales bouclant leurs comptes au cours de l’année

L’envoi des BVR d’acomptes relatifs à l’exercice fiscal 2022, accompagnés d’une facture d’acomptes, interviendra dans le courant de l’année civile 2021. Chacun des 10 acomptes est échu le 10ème jour de chaque mois du deuxième au onzième mois de l’année fiscale avec un délai de paiement d’un mois.

Fusionnez vos acomptes ICC et IFD

Vous pouvez régler vos deux acomptes mensuels ICC et IFD en un seul paiement. Le montant de votre versement sera réparti automatiquement sur vos comptes d’impôt. Pour bénéficier de cette facilité et verser votre IFD avec vos acomptes ICC, connectez-vous ou créez votre compte e-démarches depuis www.ge.ch.

Fixation du montant des acomptes, intérêts et escompte

Chaque acompte représente le 1/10ème du total II du dernier bordereau notifié ou de la dernière modification d’acomptes effectuée.

Un intérêt moratoire est perçu sur les acomptes payés tardivement ou impayés en totalité ou en partie. Il court dès l’expiration du délai de paiement de l’acompte concerné, jusqu’au paiement respectivement et au plus tard, jusqu’au terme général d’échéance. En revanche, un intérêt rémunératoire est bonifié sur les acomptes payés d’avance ou de façon excédentaire. L’intérêt court dès la date du paiement jusqu’à l’expiration du délai de paiement de chaque acompte concerné, respectivement et au plus tard jusqu’au terme général d’échéance qui correspond au dernier jour de la période fiscale.

En cas de versement de la totalité du montant des acomptes figurant sur la facture d’acomptes avant l’échéance du 1er acompte, un escompte vous est accordé. Pour cela, il suffit d’utiliser le bulletin BVR spécial joint à la facture d’acomptes ou de vous référer au montant figurant sur cette dernière si vous utilisez un autre moyen de paiement.

Les taux d’intérêts sont fixés pour chaque année civile. Vous les trouverez sur notre site internet : www.ge.ch/lc/impots

Afin d’éviter des confusions et des retards, nous vous prions d’indiquer, dans toutes vos communications à l’administration, le numéro de référence du bordereau ainsi que l’année concernée et d’utiliser exclusivement les bulletins de versement que nous vous remettons volontiers sur demande. En cas de paiement via internet (Télébanking ou YellowNet), nous vous remercions de contrôler attentivement toutes les données enregistrées.